Czterech autorów (F. Giavazzi, V. Guerrieri, G. Lorenzoni i C-H. Weymuller) niedawno obmyśliło projekt naprawy zasad fiskalnych Paktu Stabilności i Wzrostu, formalnie wciąż obowiązującego (choć „czasowo zawieszonego") kraje strefy euro. Autorzy nie są oryginalni, jeśli idzie o diagnozę jednego z felerów Paktu: „Istniejący Pakt Stabilności i Wzrostu zawiera regułę wymagającą, by każdy kraj członkowski osiągał długoterminowy cel 60 proc. długu publicznego w stosunku do PKB z szybkością 1/20 rocznie (...) Reguła jest tak oddalona od realiów wysoce zadłużonych krajów europejskich, że jest de facto bezużyteczna (...) Ten brak realizmu jest przyczyną, dlaczego poziom długu nie odgrywa bardziej centralnej roli w praktycznej implementacji Paktu w ostatnich latach". Stąd „projekt czterech", m.in. indywidualizujący tempo redukcji długu (w relacji do PKB). Na proponowanej modyfikacji reguł fiskalnych prawdopodobnie mogłyby skorzystać kraje szczególnie zadłużone.

Z faktu pojawienia się „projektu czterech" dr Janusz Jankowiak wyciąga wniosek, że oto teraz już „warto być w strefie euro" („Rzeczpospolita" 29.12.2021). To wniosek mocno przedwczesny, choćby dlatego, że od projektu do jego urzeczywistnienia droga daleka. Istotniejsze jest to, że brakuje głębszego zrozumienia, dlaczego pomimo Paktu strefa euro jest strefą niestabilności, sekularnie anemicznego wzrostu gospodarczego i nabrzmiewającego zadłużenia sektora publicznego.

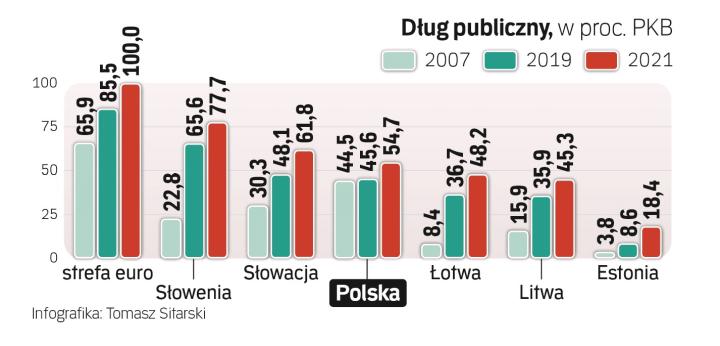

To, że obywająca się bez euro Polska gospodarczo rośnie o wiele szybciej niż stare kraje strefy euro, jest faktem dobrze znanym. Mniej znane jest to, że pod tym względem wyraźnie wyprzedza kraje Środkowej Europy, które przeszły na euro (Słowenia, Estonia, Słowacja, Łotwa i Litwa). Zastanawiać powinno, dlaczego pod względem dynamiki zadłużenia Polska radzi sobie lepiej niż nie tylko cała strefa euro, ale też i zeuroizowane „bratnie" kraje środkowoeuropejskie (wykres).

Jak widać, od 2019 r. obserwuje się znaczny (przypisywany covidowi) wzrost udziału długu publicznego w PKB zarówno w całej strefie euro, jak i w „piątce" środkowoeuropejskiej – oraz w Polsce (gdzie ten przyrost jest jednak najmniejszy). Ale w dłuższej perspektywie, obejmującej lata 2007–2019, w Polsce przyrost długu był minimalny – i to pomimo krajowej „polityki rozdawnictwa". Tymczasem w dłuższej perspektywie przyrost długu był wręcz skokowy w strefie euro – oraz w „piątce" środkowoeuropejskiej! Relatywny poziom długu zwielokrotnił się w Słowenii, Estonii, na Litwie i Łotwie.

Pożądane jest zaproponowanie mechanizmu, który pozwoliłby krajom na efektywniejsze radzenie sobie z zadłużeniem uznawanym za nadmierne. Bez odpowiedzi pozostaje jednak pytanie, jaki poziom jest obiektywnie nadmierny, a jaki dopuszczalny. Nie muszą go zadawać kraje mające własną walutę i bank centralny. Dług publiczny może w nich potencjalnie dostosowywać się do obiektywnych okoliczności.

Równie istotne jest pytanie, dlaczego kraje strefy euro wykazują tak nadzwyczajną tendencję do gromadzenia długów publicznych i to pomimo traktatów i paktów, mających „dyscyplinować" ich finanse narodowe. Krótka odpowiedź: winna jest wspólna polityka pieniężna i wspólna waluta. „Ojcowie" wspólnej waluty lekkomyślnie uwierzyli w doktrynę „one size fits all". Prawda jest taka, że ta sama polityka pieniężna i ta sama stopa procentowa EBC aplikowana do rozległego obszaru złożonego z krajów o bardzo zróżnicowanych charakterystykach makroekonomicznych i strukturalnych nie może być efektywna. Prowadzi ona do destabilizujących i kosztownych nierównowag w krajach członkowskich i w efekcie w całej strefie euro. Ich skutkiem jest nie tylko anemiczny i „wahliwy" wzrost gospodarczy, ale także wymuszone tym faktem deficyty finansów publicznych.

Autor jest doradcą prezesa NBP. Tekst wyraża opinie autora