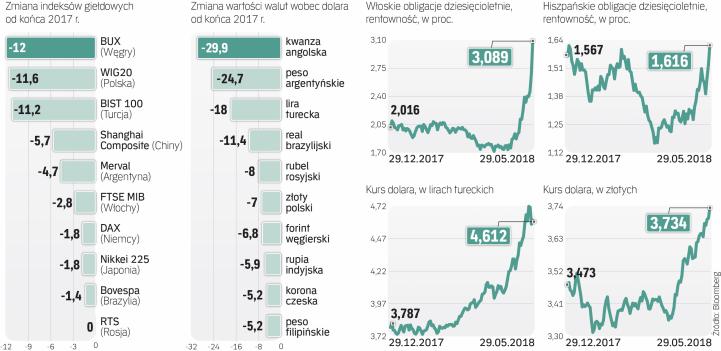

Rynki nauczą Włochów, by głosowali na właściwe partie – stwierdził w wywiadzie dla Deutsche Welle unijny komisarz Guenther Oettinger. Jego słowa były co najmniej niezręczne, ale wokół Włoch robi się gorąco. FTSE MIB, główny indeks giełdy w Mediolanie, spadał we wtorek nawet o ponad 3 proc. Rentowność włoskich obligacji dwuletnich skoczyła z około 1 proc. rano do 2,4 proc. po południu. Tak szybkiego wzrostu w ciągu jednej sesji nie doświadczyła pięć lat wcześniej nawet w okresie zaostrzenia kryzysu w strefie euro. Rentowność włoskich dziesięciolatek zbliżyła się do 3,4 proc., gdy rano wynosiła 2,7 proc., dzień wcześniej 2,4 proc., a miesiąc temu 1,75 proc. Stała się ona najwyższa od wiosny 2014 r. Niepokój był widoczny również na innych rynkach Europy, Azji i Ameryki. Większość europejskich indeksów giełdowych zniżkowała, a WIG 20 tracił 2,3 proc. Z kolei za 1 dolara płacono już nawet 3,77 zł. Rynki reagowały w ten sposób na kryzys polityczny we Włoszech, na który nałożyły się też inne czynniki ryzyka.

Włoski strzał w stopę

Liczony przez firmę Sentix indeks obliczający prawdopodobieństwo wyjścia w ciągu 12 miesięcy Włoch ze strefy euro wzrósł z 3,6 proc. w kwietniu do 11,3 proc. w maju. Skok tego wskaźnika to paradoksalnie skutek zagrywek włoskiego i unijnego establishmentu próbującego zagrodzić drogę do władzy populistom. W weekend zakończyła się fiaskiem próba utworzenia rządu przez dwie populistyczne partie: Ligę Północną i Ruch Pięciu Gwiazd. Prezydent Sergio Mattarella zablokował bowiem nominację na ministra finansów Paolo Savony, ekonomisty znanego z krytyki obecności Włoch w strefie euro. Teraz Liga i Ruch wzywają do impeachmentu prezydenta, a Mattarella wyznaczył na premiera rządu technicznego Carlo Cottarellego, byłego oficjela z Międzynarodowego Funduszu Walutowego. Początkowo rynki się z tego cieszyły, ale szybko zrozumiały, że włoski prezydent sprowokował głębszy kryzys. Cottarelli ma małe szanse na zdobycie wotum zaufania w parlamencie, nie mówiąc już nawet o uchwaleniu budżetu. To oznacza więc, że Włochy czekają nowe wybory, które najprawdopodobniej przyniosą więcej głosów Lidze i Ruchowi. Za kilka miesięcy może więc w Rzymie powstać rząd, z którym Bruksela już na wstępie będzie ostro skonfliktowana. Interwencja prezydenta tylko powiększyła więc potencjalne zagrożenie dla inwestorów.

– Ten kryzys był opcją już od pewnego czasu i pokazuje on, jak bardzo rynki były pogrążone w samozadowoleniu. Jednocześnie da się zauważyć, że na początku roku doszło do widocznego spowolnienia wzrostu gospodarczego w UE, które będzie nadal ciążyło nastrojom inwestorów wobec włoskich i europejskich aktywów. Jeśli weźmiemy pod uwagę wzrost ryzyka geopolitycznego, rosnące stopy procentowe i redukcję programów QE przez banki centralne, to prognozy dla rynków finansowych są mniej pewne niż w ostatnich latach – twierdzi Jake Robbins, analityk z firmy Premier Asset Management.

Analitycy wskazują, że kryzys we Włoszech bije już rykoszetem w europejskie rynki wschodzące, czyli w Polskę oraz inne państwa naszego regionu, silnie powiązane gospodarczo ze strefą euro. A kolejnym czynnikiem ryzyka staje się Hiszpania. W piątek będzie tam głosowane w parlamencie wotum nieufności dla centroprawicowego rządu Mariano Rajoya. Kraj mogą więc czekać nowe wybory, a to przekłada się na wzrost rentowności obligacji. Rentowność dziesięciolatek przebiła we wtorek 1,65 proc., gdy w piątek wynosiła nawet mniej niż 1,4 proc.

Dolarowy dług

Źródłem podwyższonego ryzyka są też USA. Chodzi tu nawet nie tyle o niebezpieczeństwo wojen handlowych, ile o politykę Fedu. Amerykańska Rezerwa Federalna zacieśnia politykę pieniężną i zgodnie z prognozami analityków, może dokonać w tym roku jeszcze dwóch–trzech podwyżek stóp procentowych. Jednocześnie redukuje sumę bilansową, czyli pozbywa się aktywów, które skupowała od wybuchu kryzysu. To ściąga płynność, zwłaszcza z bardziej ryzykownych rynków, i prowadzi do umocnienia się dolara.

– Dolar pozostaje mocny w końcówce miesiąca. Choć amerykańska waluta ma za sobą kilka tygodni aprecjacji, ostatnie sygnały z Fedu, czyli m.in. gotowość do zaakceptowania przejściowego nasilenia się inflacji, mogłyby sugerować, że nieodzowna jest korekta. Głównym motorem siły dolara były ostro rosnące rentowności długu – wskazuje Bartosz Sawicki, kierownik departamentu analiz DM TMS Brokers.

W ostatnich miesiącach tracił do dolara cały szereg walut z rynków wschodzących i rozwiniętych. Polityka Fedu uderza jednak najmocniej w rynki wschodzące, które są uznawane przez inwestorów za słabe ogniwa. O zaliczeniu do tego grona mogą decydować takie czynniki jak: wysoka inflacja, duży deficyt na rachunku obrotów bieżących czy problemy polityczne. Z tych powodów pod presją znalazła się choćby Turcja. Choć w ostatnich dniach deprecjacja liry tureckiej wyhamowała, to od początku roku sięgnęła ona 18 proc. Za 1 dolara płacono we wtorek po południu 4,61 lir. Słabym ogniwem jest też Argentyna. Jej waluta, peso, osłabła od początku roku wobec dolara aż o 25 proc. Presję odczuwa również sąsiednia Brazylia, której waluta, real, osłabła w tym roku do dolara o 11 proc. Dodatkowo w brazylijską gospodarkę uderza strajk kierowców ciężarówek protestujących przeciwko wysokim cenom benzyny. Droga benzyna to zaś skutek umocnienia dolara i tego, że ropa naftowa zdrożała przez ostatnie 12 miesięcy o 33 proc.

Silny dolar bije przede wszystkim w tych, którzy są w nim zadłużeni. Według wyliczeń agencji Bloomberga rządy i spółki z rynków wschodzących mają w tym roku do spłacenia długi zagraniczne warte łącznie 249 mld dol. Od 2013 r. dolarowy dług w gospodarkach wschodzących powiększył się o ponad 1 bln dol., do około 8,5 bln dol. – Im szybsze umocnienie dolara i wzrost stóp procentowych, tym większe ryzyko rozlania się kryzysu po świecie. Rosnące amerykańskie stopy procentowe uderzą też w lokalne rynki długu – uważa Sonja Gibbs, dyrektor w Instytucie Finansów Międzynarodowych.

Opinia

Łukasz Bugaj, analityk DM BOŚ

Powinniśmy znajdować się teraz bliżej kumulacji krótkoterminowej paniki. Jej przyczyną są nie tylko problemy Włoch. Problemy z utworzeniem rządu nie są tam niczym niezwykłym. Kryzys we Włoszech należy jednak widzieć w szerszym kontekście. Dane z Europy, takie jak wskaźniki PMI, słabną. Można było początkowo pomyśleć, że I kwartał był czasem przejściowego ich pogorszenia, ale one są nadal osłabione. Sytuacja przypomina więc tę z 2012 r. Wówczas coś, co nazywano kryzysem egzystencjalnym strefy euro, nałożyło się na okres dekoniunktury gospodarczej. A ta źle wpływa na giełdy. Teraz też kryzys polityczny może być jedynie zapalnikiem tego, co mniej widoczne.