Wystawionym na sprzedaż EuroBankiem zainteresowani mogą być ci sami gracze, którzy przyglądali się Deutsche Bankowi Polska, czyli Millennium i BZ WBK – wynika z naszych nieoficjalnych informacji.

Walka o skalę

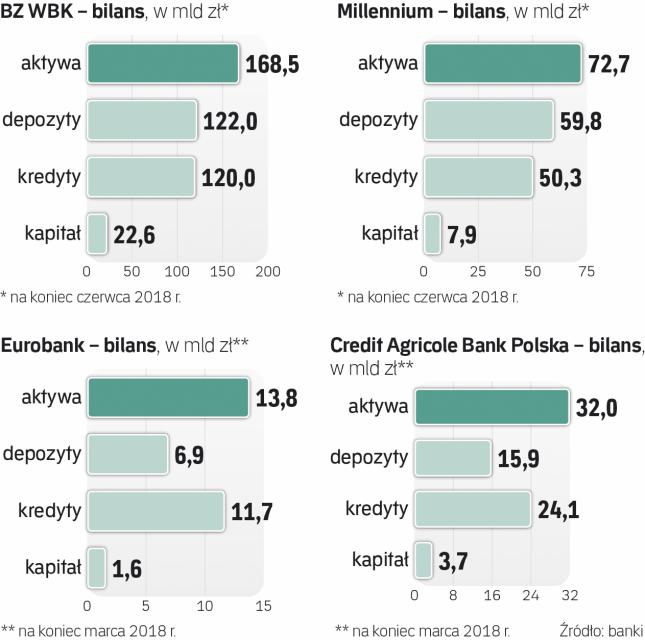

Ostatecznie podstawowa część polsko-niemieckiego banku trafi za niespełna 1,3 mld zł do BZ WBK. Transakcja ma być sfinalizowana w IV kwartale (jednocześnie zostanie przeprowadzona po raz pierwszy na polskim rynku fuzja prawna i operacyjna). Ten trzeci co do wielkości bank w Polsce był jednym z najbardziej aktywnych graczy na rynku fuzji i przejęć w ostatnich latach i w dużej mierze dzięki temu zajmuje tak wysoką pozycję.

Podczas konferencji poświęconej wynikom za II kwartał zarząd nie odpowiedział wprost na pytanie, czy BZ WBK jest zainteresowany EuroBankiem. – Nie udzielamy i nigdy nie udzielaliśmy tego typu informacji – odparł prezes Michał Gajewski. – Podstawą naszego rozwoju jest wzrost organiczny, ale przyglądamy się rynkowi i jeśli coś atrakcyjnego się pojawia, wtedy się zastanawiamy – podkreślił.

Zarząd BZ WBK przyznał, że jednoczesna fuzja prawna i operacyjna będzie wymagała sporo pracy. Czy bank wyklucza wejście w due diligence innego banku do momentu włączenia DBP? Czy byłoby to wykonalne operacyjnie i kapitałowo? Także na to pytanie zarząd BZ WBK nie odpowiedział wprost. – Dziś koncentrujemy się na tym, co mamy – stwierdził Michał Gajewski. Kierowana przez niego instytucja dzięki wchłonięciu DBP będzie już dreptać po piętach Pekao, drugiemu pod względem wielkości aktywów graczowi na polskim rynku.

W gronie zainteresowanych EuroBankiem jest podobno także Millennium, siódmy co do wielkości aktywów bank w Polsce. Oficjalnie wiadomo, że bank był mocno zainteresowany Deutsche Bankiem Polska, co potwierdził zarząd BCP, portugalskiego głównego akcjonariusza Millennium. Ostatecznie jednak zwyciężyła oferta BZ WBK. – Nie komentujemy pogłosek rynkowych o EuroBanku – odpowiedziała na nasze zapytanie Iwona Jarzębska, rzeczniczka Millennium. Także podczas czwartkowej konferencji wynikowej zarząd odmówił odpowiedzi na pytanie analityków w tej sprawie.

Millennium dzięki przejęciu zbliżyłby się pod względem wielkości do pierwszej szóstki największych banków w Polsce, od których jest wyraźnie mniejszy, a efekt skali w bankowości jest teraz wyjątkowo ważny. Dzięki przejęciu spożytkowałby kapitał nadwyżkowy, którego nie może przeznaczyć na dywidendę ze względu na spory portfel hipotek frankowych, i zmniejszyłby udział tych kredytów. A to przybliżyłoby go do wypłaty dywidendy.

Z naszych informacji wynika, że zainteresowany EuroBankiem może być inny francuski gracz – Credit Agricole Bank Polska, również specjalizujący się w consumer finance, mający 32,6 mld zł aktywów, 23,6 mld zł kredytów, 16,2 mld zł depozytów i 3,6 mld zł funduszy własnych. Według doniesień rynkowych Credit Agricole nie do końca jest przekonany co do przyszłości swojego banku, 13. pod względem wielkości w Polsce. Reuters donosił, że może się wycofać z naszego rynku, czemu centrala zaprzeczyła. Wiosną zarząd grupy wskazywał, że jeśli pojawi okazja do wzrostu w Polsce poprzez przejęcia, będzie do tego gotowy. – Nie komentujemy sprawy – mówi Przemysław Przybylski, rzecznik Credit Agricole Banku Polska.

Czytaj także: Kolejny francuski bank wychodzi z Polski?

Wysyp przejęć

W połowie czerwca pojawiły się informacje, że Societe Generale rozważa sprzedaż Eurobanku, 16. co do wielkości banku w Polsce, specjalizującego się w consumer finance (ma niecałe 14 mld zł aktywów i 12 mld zł kredytów).

Banki do fuzji pcha szereg czynników. Utrzymujące się od trzech lat niskie stopy procentowe (uderzają w dochodowość sektora), wprowadzony w 2016 r. podatek od aktywów (pochłonął jedną piątą zysków banków sprzed wejścia tej daniny) oraz rosnące wymogi regulacyjne i kapitałowe (więcej kapitału oznacza spadek wskaźnika rentowności kapitałów własnych). Do tego dochodzą spore inwestycje w IT, co małe i duże banki kosztuje tyle samo, ale te drugie koszty rozkładają na większą liczbę klientów. To wszystko uderza w rentowność banków.

W wielu, głównie tych małych, koszt pozyskania kapitału jest niższy od rentowności. Małe banki uniwersalne zwykle mniej mogą zainwestować w rozwiązania cyfrowe i marketing, drożej się finansują, mają gorszą ofertę i tracą klientów. Ich wyniki się pogarszają, błędne koło się zamyka.

Opinia

Sobiesław Kozłowski, analityk, Raiffeisen Brokers

W czasach rosnącego znaczenia internetu, który ułatwia porównanie ofert, trudno oczekiwać wzrostu cen w wyniku konsolidacji. Taka możliwość istniałaby, gdyby któryś z banków miał istotną przewagę technologiczną cenioną przez klienta, jak wyraźnie krótszy od konkurencji proces kredytowy, czy wyróżniającą się aplikację mobilną. Zamykanie oddziałów i digitalizacja obsługi może być wyzwaniem dla osób preferujących obsługę poprzez oddział i wiązać się ze wzrostem cen. Dla klientów internetowych czy mobilnych nie oczekiwałbym wyraźnego wzrostu cen.