Niemal wszystkie zmiany wchodzące w życie jesienią i po nowym roku zwiększą wymogi. Chodzi głównie o podniesienie bufora zabezpieczającego (wzrost o 0,6 pkt proc., do 1,88 proc., od 2018 r.), podniesienie wagi ryzyka na hipoteki walutowe (do 150 proc. ze 100 proc. od grudnia), zaplanowaną na jesień rewizję buforów dla banków frankowych, wejście nowych standardów rachunkowości IFRS9 dotyczących rezerw (wpłynie negatywnie na poziom współczynników). Z początkiem nowego roku pojawi się też bufor ryzyka systemowego (3 pkt proc.) i choć najpewniej będzie uwzględniony w już istniejących wymogach, to niektóre banki skarżą się, że nie ma oficjalnego potwierdzenia.

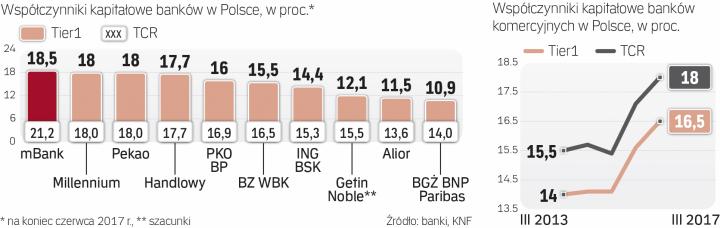

Wpływ zmian będzie różny ze względu na sytuację banków. Można wydzielić trzy grupy: banki w ostatnich latach płacące dywidendę (Pekao, Handlowy, ING BSK), instytucje, które nie są w stanie płacić dywidend, ale mają dużą nadwyżkę kapitałową (PKO BP, BZ WBK, mBank, Millennium), i banki będące na granicy pod względem współczynników wymaganych przez KNF (Getin Noble, Alior, BGŻ BNP). Dla pierwszej grupy zmiany w zakresie wymogów kapitałowych sprowadzą się do pytania, czy będą one mogły nadal płacić dywidendy i w jakiej wysokości.

– W drugiej grupie zmiany zmniejszą nadwyżkę kapitałową nad wymogami KNF. Zarządy niektórych z tych banków liczą, że będą mogły wypłacić w przyszłym roku dywidendę, ale ja się tego nie spodziewam – mówi Andrzej Powierża, analityk DM Citi Handlowego. Zakłada, że nadal KNF nie będzie pozwalał na wypłatę dywidend przez banki z dużym portfelem walutowych hipotek. – Największy problem będą miały banki z trzeciej grupy, bo mogą mieć kłopoty nawet z osiągnięciem wymaganych przez KNF współczynników – mówi Powierża. Wprawdzie Alior nie ma kredytów walutowych, ale być może otrzyma – podobnie jak inni rok temu – bufor dla instytucji ważnej systemowo. BGŻ BNP Paribas już teraz nie spełnia wymogów na poziomie skonsolidowanym i wskazuje, że łatwiej byłoby mu zdecydować o sposobie spełnienia zaleceń kapitałowych, gdyby wiedział, czego się spodziewać wobec przyszłych wymogów.

– Najmniej wątpliwości budzi wzrost bufora zabezpieczającego, powoli wyjaśnia się też sytuacja z IFRS9 – banki mają już swoje wewnętrzne szacunki i raczej ta regulacja nie będzie miała dużego znaczenia. Banki ze standardowym modelem ratingów mogą również obliczyć wpływ podwyższonych wag ryzyka na współczynniki kapitałowe. Chyba największą niepewność niesie rewizja buforów nałożonych na hipoteki walutowe, m.in. z powodu zmiany metodologii mającej uwzględniać również ryzyko operacyjne, w tym prawne – dodaje analityk. Zaznacza, że problemem są mało transparentne oczekiwania KNF wobec przyszłych poziomów współczynników kapitałowych.

– Wielość zmian w zakresie wymogów kapitałowych, zarówno w zakresie zasad liczenia wymogów kapitałowych, jak i zmieniających się wymagań raportowych (np. nowy FINREP) powoduje, że banki odczuwają sporą niepewność w tym zakresie – przyznaje Łukasz Witkowski, szef działu zarządzania ryzykiem i kapitałem w mBanku.