W 2020 r. banki udzieliły klientom indywidualnym 216,6 tys. kredytów hipotecznych o wartości 63,2 mld zł. Z powodu pandemii liczba sprzedanych kredytów spadła o 9 proc., a wartość o blisko 3 proc. I choć od jesieni, po załamaniu sprzedaży wiosną, trwa mocne odbicie, to skorzystać na tym mogą tylko niektórzy klienci.

Czytaj także: Ubezpieczenie domu i mieszkania. Ranking „Rz" 2021

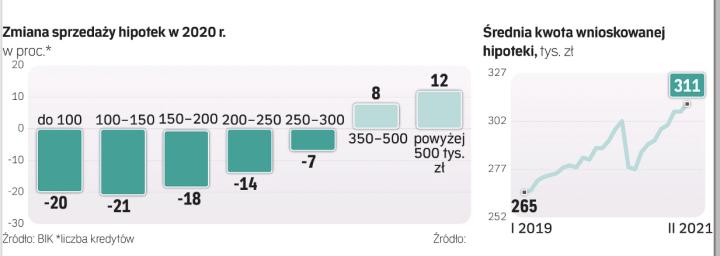

Rozstrzał sprzedaży

Wzięcie mają głównie kredyty na duże kwoty. Te warte ponad 350 tys. zł w 2020 r. stanowiły już 48,3 proc. sprzedanych kredytów, ale po dwóch miesiącach tego roku wskaźnik ten sięga już 52 proc. – wynika z danych Biura Informacji Kredytowej. W 2020 r. przyrost sprzedaży zanotowano tylko w przedziałach 350–500 tys. zł (+8 proc.) i ponad 500 tys. zł (+12 proc.). Dla kontrastu hipotek wartych 100–150 tys. zł udzielono o 21 proc. mniej niż w 2019 r., a tych w przedziale 250–350 tys., stanowiących jedną czwartą sprzedaży, o 7 proc. mniej. Także w styczniu i lutym udzielono mniej niż rok temu kredytów poniżej 350 tys. zł.

Taka struktura sprzedaży sugeruje, że kredyty mieszkaniowe, mimo rekordowo niskich stóp procentowych, które powinny przełożyć się na większą zdolność kredytową i niskie koszty obsługi długu, są słabiej dostępne dla osób mniej zamożnych. Problemem nie jest koszt kredytu, ale jego dostępność i fakt, że trzeba zapożyczać się na coraz większe kwoty ze względu na drożejące mieszkania.

Według NBP ceny transakcyjne mieszkań w 2020 r. na rynku pierwotnym urosły o 7,8 proc., a na wtórnym o 10 proc. (średnia dla dziesięciu miast). To kolejny rok, gdy ceny mieszkań rosły szybciej niż średnie wynagrodzenie – w 2020 r. w sektorze przedsiębiorstw urosło ono o 5 proc., do 5167 zł.

– W pełni z taką diagnozą się zgadzam. W 2020 r., aby zaciągnąć kredyt, trzeba było mieć stabilne źródło dochodu, czyli najlepiej umowę o pracę na czas nieokreślony, i często 20–30 proc. wkładu własnego. Takie wymagania najczęściej spełniały osoby zamożniejsze niż przeciętny obywatel. To one korzystały więc z rekordowo tanich kredytów i np. kupowały większe mieszkania, zaciągały kredyty na budowę domów czy kupowały mieszkania w celach inwestycyjnych z pewnym udziałem kredytu – mówi Bartosz Turek, główny analityk HRE Investments.

Tak strukturę sprzedaży kształtują czynniki podaży i koniunktura na rynku nieruchomości, gdzie część transakcji dotyczy kupowania nowego mieszkania, często większego, a więc droższego. Wzięciem cieszą się też domy. – Pandemia i częstsza praca zdalna wzmacniają ten trend – mówi prof. Waldemar Rogowski, główny analityk BIK.

Dodaje, że bardziej zamożni klienci są dla banków atrakcyjni, bo zwykle mają oszczędności, mogą również sfinansować wkład własny ze sprzedaży już posiadanej nieruchomości, mają dobrą historię kredytową, ugruntowaną pozycję zawodową i zatrudnieni są przeważnie na podstawie umowy o pracę, a nie umowy cywilnoprawnej.

Powinno być lepiej

BIK spodziewa się dalszego, rozpoczętego jesienią luzowania polityki kredytowej banków, choć zależy to od rozwoju pandemii. – Banki mają wysokie cele sprzedaży hipotek w tym roku, to najbezpieczniejszy rodzaj długoterminowego kredytu, a jednocześnie generującego wysoką wartość akcji kredytowej. W dłuższym terminie ceny nieruchomości nadal będą szły w górę, przez co sporą grupę ludzi, szczególnie młodych, może nie być na nie stać nawet przy wsparciu kredytu – dodaje Rogowski.

Także zdaniem Bartosza Turka najbardziej prawdopodobnym scenariuszem jest luzowanie wymogów banków ułatwiające uzyskanie kredytu. – Ten rok może być rokiem nadrabiania zaległości. Oprócz deweloperów zaległości mają też banki, które rok temu nadmiernie zakręciły kurki z kredytami mieszkaniowymi, a dziś wszystko wskazuje na to, że znowu próbują je odkręcić. Ostatecznie zaległości do nadrobienia mają sami Polacy, z których wielu musiało w 2020 r. odłożyć marzenia o własnym mieszkaniu, a którzy dziś mogą do ich realizacji wrócić – dodaje ekspert HRE.

– Jeśli zgodnie z dominującą opinią przeżywamy już ostatnią poważną falę pandemii, szczepienia okażą się skuteczne, a odrodzenie gospodarki dynamiczne, bez wątpienia będzie to sprzyjało rodzimej mieszkaniówce. A to wszystko okraszone niskimi stopami procentowymi, poprawą na rynku pracy czy zapowiadanymi programami rządowymi wspierającymi inwestycje, konsumpcję i rynek mieszkaniowy – dodaje Turek.

Adrian Jarosz szef Związku Firm Pośrednictwa Finansowego, prezes Expander Advisors

Niskie stopy procentowe spowodowały, że koszt kredytu hipotecznego spadł do najniższego poziomu w historii. Bardzo niskie było też oprocentowanie lokat bankowych, które w ujęciu realnym przynosiły wręcz straty. To zachęcało do szukania innych możliwości lokowania oszczędności, takich jak np. inwestowanie w nieruchomości. Jednocześnie według Eurostatu mieliśmy drugą z najniższych stóp bezrobocia w UE. Z drugiej strony w 2020 r. banki zaostrzyły wymogi, np. podniosły wymagany wkład własny, i ograniczyły możliwość uzyskania kredytu w przypadku części źródeł dochodów.