Santander Bank Polska przygotowuje nową ofertę ugód pozasądowych dla frankowiczów, która może zostać im przedstawiona w drugiej połowie roku – dowiedziała się nieoficjalnie „Rzeczpospolita".

Z naszych informacji wynika, że prace są zaawansowane i niebawem dokument z głównymi założeniami oferty ma trafić do Urzędu Komisji Nadzoru Finansowego.

Różne opcje

Santander potwierdza, że rozważa różne scenariusze. – Jesteśmy na wstępnym etapie badania ankietowego wśród klientów. Nie jesteśmy jeszcze gotowi na przedstawienie wiążących propozycji dla klientów, ale pracujemy, aby zaprezentować je niebawem – mówi Monika Nowakowska, rzeczniczka Santandera. Według naszych informacji plany takie ma też PKO BP. Bank odpowiada, że jeśli będzie planować jakiekolwiek zmiany, w pierwszej kolejności poinformuje o tym klientów.

Czytaj także: Frankowicze przy urnach

– UKNF popiera polubowną, pozasądową formę rozwiązywania sporów pomiędzy podmiotami rynku finansowego a klientami w formule akceptowalnej przez obie strony – mówi Jacek Barszczewski, rzecznik UKNF. Dodaje, że do właściwości organu nadzoru nie należy formalna akceptacja potencjalnych rozwiązań ugodowych między bankiem a klientami, do urzędu nie trafiły od banków żadne konkretne propozycje w tym zakresie.

Na czym mogłaby polegać propozycja ugód? Michał Gajewski, prezes Santandera, mówił na niedawnej konferencji, że propozycja banku na pewno nie może polegać na tzw. odfrankowieniu, czyli przewalutowaniu hipoteki na złote po kursie z dnia zaciągnięcia i zachowaniu korzystnej, bo obecnie ujemnej, stawki LIBOR. Scenariusze są różne, a według naszych źródeł poważnie rozważana jest opcja przeliczenia kredytu frankowego na hipotetyczny złotowy, analogiczny do frankowego, który byłby zaciągnięty w tym samym momencie (szczyt sprzedaży hipotek frankowych przypadł na lata 2005–2008). Mogłoby dojść do obliczenia sumy do tej pory spłaconych przez frankowicza rat i porównania tego z kwotą, jaką zapłaciłby przy hipotetycznym kredycie złotowym. Gdyby ta pierwsza kwota była wyższa, bank zwróciłby klientowi nadwyżkę. Po konwersji miałby on więc kredyt złotowy, zniknęłoby ryzyko kursowe, choć oprocentowanie miałby wyższe niż w kredycie frankowym (stawka WIBOR 3M wynosi 1,7 proc., LIBOR 3M -0,7 proc.).

Jednak większym problemem niż sama różnica sumy rat w kredycie frankowym i analogicznym złotowym jest wzrost kursu franka. Teraz sięga 3,95 zł, a sporo hipotek zaciąganych było przy kursie nieco ponad 2 zł (średnia szacowana jest na 2,50 zł) i dług wyrażony w złotych mocno urósł. Przewalutowanie – w zależności od tego, po jakim kursie – skutkować więc będzie kosztem dla banku. Rozważane jest też wydłużenie po konwersji na złote okresu spłaty, aby zachować wysokość miesięcznych rat.

Co z kapitałem?

– Ugoda, której efektem byłoby zmniejszenie wartości zadłużenia w złotych, miałaby sens dla frankowiczów – mówi Andrzej Powierża, analityk DM Citi Handlowego. – Wielu doskwiera nie tyle wysokość miesięcznych rat, co wzrost wartości zadłużenia. Często kwota pozostałego do spłaty kredytu jest wyższa od wartości nieruchomości i, pomimo lat spłat, jest zbliżona do kwoty zaciągniętego kredytu. Tacy klienci są „uwięzieni" w swoich nieruchomościach, co często komplikuje im życie osobiste. To oni mogą być zainteresowani ugodami, które miałyby tę przewagę nad procesami sądowymi, że przyniosłyby rozwiązanie przewidywalne i szybciej niż postępowania sądowe, które zwykle trwają co najmniej dwa–trzy lata – opisuje.

Odpowiedź klientów na próbę ugody będzie uzależniona od jej warunków. Zasada jest prosta: im większa korzyść dla klienta, tym większy koszt dla banku. Dotyczy to też czasu: szybkość ugód jest dobra dla klienta, ale dla banków oznacza ryzyko skumulowania kosztów w krótkim czasie, na co nie wszystkie banki stać.

Zdaniem Powierży propozycja może odpowiadać niektórym klientom. – Ugody mogą być atrakcyjne dla osób planujących sprzedaż mieszkania. Raczej nie skorzystają z nich ci, którzy mają pieniądze, czas i odwagę, aby iść do sądu, oraz ci, którzy nie planują sprzedaży mieszkania – ucina.

Jaki będzie odzew?

Bankowcy nazywają opisywaną ofertę „sprawiedliwą". Ma być odpowiedzią na skargi tych, którzy twierdzą, że kredyt w walucie został im wciśnięty przez sprzedawcę, a sami chcieli złotowy. Ma to pokazać, którym klientom zależy na próbie naprawy błędu, a którzy chcą ugrać coś więcej w sądach (darmowy kredyt).

A oczekiwania klientów zostały rozbudzone: kiedyś przez polityków obiecujących ustawę, dziś przez kancelarie prawnicze. W 2017 r. PKO BP i Raiffeisen Polbank sprawdzali wśród swoich frankowych klientów zainteresowanie ofertą polegającą na umorzeniu odpowiednio 20 proc. i 30 proc. długu, aby po konwersji na złote miesięczna rata nie urosła. Odzew był znikomy, zainteresowanie wyraziło zaledwie parę procent z nich.

– Byłbym zdziwiony, gdybym zobaczył atrakcyjne dla frankowiczów warunki ugody. Zaoferowanie im wstecznego przejścia na kredyty złotowe byłoby dla banków dużym kosztem, w skali całego sektora można go szacować na 25–30 mld zł, a w dodatku byłby to wydatek skumulowany w czasie. Banki mające duże portfele hipotek frankowych nie mogą sobie pozwolić na zbyt duże ustępstwa. Zachęciłoby to zbyt wielu klientów do skorzystania z tej propozycji, a poza tym po prostu ich nie stać na taki skumulowany wydatek – podsumowuje Powierża

Przybywa procesów, banki zwiększają rezerwy

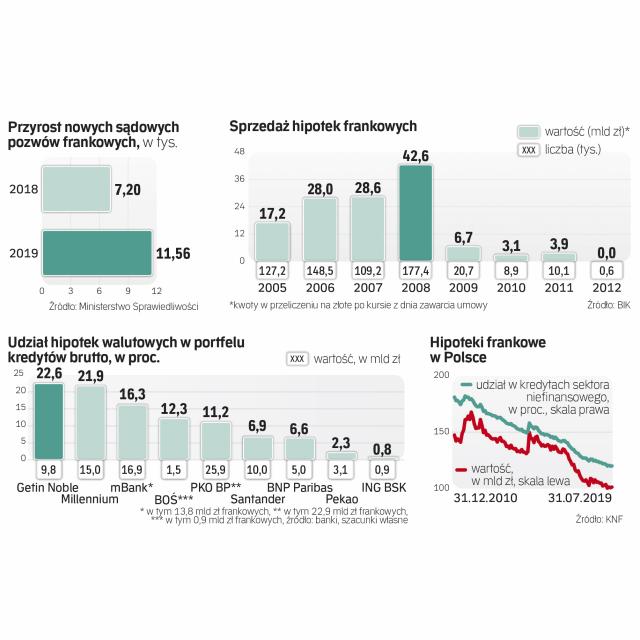

Do sądów trafia coraz więcej pozwów frankowych. W całym 2019 r. przybyło niemal 11,6 tys. spraw, o 61 proc. więcej niż w 2018 r. W samym IV kwartale napłynęło 4,07 tys. nowych spraw, o 27 proc. więcej niż w III kwartale – wynika z danych Ministerstwa Sprawiedliwości. To efekt coraz częstszych, korzystnych dla frankowiczów, orzecznictw polskich sądów powszechnych i Sądu Najwyższego oraz Trybunału Sprawiedliwości Unii Europejskiej. Według prognoz w tym roku kwartalnie może przybywać po 5 tys. pozwów i na koniec roku w sądach może być około 38 tys. spraw, wciąż relatywnie niewiele (8,5 proc. czynnych umów). Banki w IV kw. zawiązały 1,7 mld zł dodatkowych rezerw na hipoteki frankowe. Stanowi to 1,7 proc. wartości takich kredytów.