Student medycyny chciałby po wakacjach udzielać korepetycji z chemii i biologii na poziomie gimnazjum i szkoły średniej. Działalność ta byłaby prowadzona w sposób zorganizowany (stała liczba godzin w miesiącu, stałe terminy spotkań). Przychody z tego tytułu student planuje rozliczać na zasadach ogólnych, tj. wg skali podatkowej. W tym roku student nie będzie uzyskiwał innych dochodów opodatkowanych również na zasadach ogólnych. Łączny dochód z tytułu udzielania korepetycji w 2017 r. szacuje on na 4-5 tys. zł, a zatem nie przekroczy kwoty wolnej od podatku. Czy w związku z tym konieczne jest odprowadzenie podatku od przychodu uzyskanego z tytułu udzielania korepetycji w innej formie niż zasady ogólne? – pyta czytelnik.

Zgodnie z zasadą powszechności opodatkowania, opodatkowaniu podatkiem dochodowym podlegają wszelkiego rodzaju dochody, z wyjątkiem dochodów wymienionych w art. 21, 52, 52a i 52c ustawy o PIT oraz dochodów, od których na podstawie przepisów ordynacji podatkowej zaniechano poboru podatku (zob. art. 9 ust. 1 ustawy o PIT). Wszelkie dochody podatnika, za wyjątkiem zwolnionych z podatku lub od których zaniechano poboru podatku, podlegają zatem opodatkowaniu PIT.

Przychodami są otrzymane lub postawione do dyspozycji podatnika w roku kalendarzowym pieniądze i wartości pieniężne oraz wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń (zob. art. 11 ust. 1 ustawy o PIT).

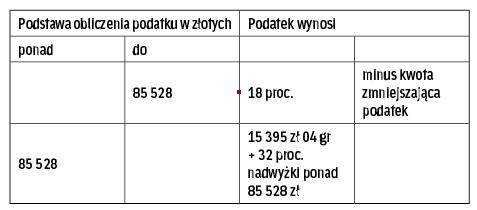

Według skali

Stosownie do art. 27 ust. 1 ustawy o PIT, podatek dochodowy, z zastrzeżeniem art. 29–30f ustawy o PIT, pobiera się od podstawy jego obliczenia według następującej skali:

Uwaga! Dla podstawy obliczenia podatku nieprzekraczającej kwoty 6 600 zł kwota zmniejszająca podatek, odliczana w rocznym obliczeniu podatku PIT-40 lub w zeznaniu PIT-37 albo PIT-36, wynosi 1 188 zł (zob. art. 27 ust. 1a pkt 1 ustawy o PIT). Z art. 27 ust. 1 w zw. z ust. 1a pkt 1 ustawy o PIT wynika, że dopiero powyżej kwoty 3092 zł dochodu (po zaokrągleniu do pełnych złotych) podatek będzie większy od zera. Innymi słowy, jeśli suma dochodów ze wszystkich źródeł przychodów, opodatkowanych na tzw. zasadach ogólnych nie przekroczy w danym roku podatkowym kwoty 6600 zł, to wówczas po stronie podatnika nie powstanie obowiązek uiszczenia podatku dochodowego od tych przychodów.

Formularz trzeba złożyć

Podatnicy są obowiązani składać urzędom skarbowym zeznanie według ustalonego wzoru (PIT-37 albo PIT-36) o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym, w terminie do 30 kwietnia roku następującego po roku podatkowym (zob. art. 45 ust. 1 ustawy o PIT).

Obowiązek złożenia zeznania rocznego (PIT-37 albo PIT-36) ma zastosowanie również w przypadku, gdy na podatniku nie ciąży obowiązek uiszczenia podatku dochodowego z powodu nieosiągnięcia w roku podatkowym sumy dochodów przekraczających ww. kwotę wolną od podatku.

Skoro student planuje wybrać formę opodatkowania, o której mowa w art. 27 ust. 1 ustawy o PIT (tzw. zasady ogólne), a jego dochód uzyskany z tytułu udzielania korepetycji nie przekroczy kwoty wolnej od podatku, przy jednoczesnym braku innych dochodów opodatkowanych na zasadach ogólnych, to nie będzie on musiał odprowadzać podatku w innej formie niż wskazana w pytaniu (por. interpretację Izby Skarbowej w Poznaniu z 5 grudnia 2016 r., ILPB1-1/4511-1-148/16-3/PP). W konsekwencji, nie wystąpi PIT od dochodu , który student uzyska z tytułu udzielania korepetycji.

—Marcin Szymankiewicz, doradca podatkowy