Umowy były bardziej korzystne dla banków, ale do czasu

Jeszcze kilka lat temu zgodnie z podpisanymi umowami o kredyt hipoteczny kredytobiorcy dokonywali spłat zaciągniętych zobowiązań zgodnie z wytycznymi instytucji finansowej. Bank przeliczał kredyt po kursie określonym we własnej tabeli kursowej i jednostronnie regulował wysokość rat kredytu. Wyznaczał bowiem w wyżej wspomnianych tabelach kurs sprzedaży franka i wartość spreadu walutowego.

Umowy z bankami zostały bowiem tak skonstruowane, że bank określał wysokość kursu sprzedaży i kupna helweckiej waluty bez jakichkolwiek wytycznych, ram czy ograniczeń. Miał zatem całkowitą dowolność w zakresie wyboru kryteriów ustalania kursu CHF, a co za tym idzie, kształtowania wysokości zobowiązań klientów, których kredyty są indeksowane kursem tej waluty.

Przypominamy, że każda umowa z bankiem określa, że spłata rat wymaga przeliczenia franków na złotówki, zatem kredyt zaciągany był po kursie kupna waluty, zaś spłacany po kursie jej sprzedaży. A to stanowi dodatkowy zarobek instytucji finansowej na kredycie walutowym. Mowa jest tu właśnie o spreadzie.

Ustawa antyspreadowa otworzyła przed kredytobiorcami nową możliwość

Jak napisałyśmy wcześniej, frankowicze musieli godzić się na to, co narzucały im tabele kursowe banku, nie mogli np. spłacać kredytów zaciągniętych we frankach dewizami zakupionymi we własnym zakresie. Dzięki wprowadzeniu tzw. ustawy antyspreadowej 26 sierpnia 2011 roku otrzymali jednak taką możliwość. Mowa o ustawie z dnia 29.07.2011 r. o zmianie ustawy – Prawo bankowe oraz niektórych innych ustaw (Dz. U. Nr 165 poz. 984.), która ma zastosowanie do kredytów walutowych, zaciągniętych zarówno na cele mieszkaniowe, konsumpcyjne jak i gospodarcze, w tym na finansowanie budownictwa mieszkaniowego.

Wskutek wprowadzenia ustawy antyspreadowej na banki nałożono obowiązek uregulowania w umowie kredytu szczegółowych zasad określania sposobów i terminów ustalania kursu wymiany walut, na podstawie którego wyliczana jest kwota kredytu, jego transze, raty kapitałowo-odsetkowe oraz zasady przeliczania na walutę wypłaty albo spłaty kredytu. W związku z tym frankowiczowi łatwiej jest ocenić, co mu się bardziej opłaca: zakup franków z kantoru tradycyjnego, internetowego lub z banku, w którym udzielono mu kredytu.

Kantory oferują zakup CHF znacznie taniej niż wynosi kurs wymiany w bankach, pomimo że te ostatnie wzbudzają większą wiarygodność z racji, że uchodzą za instytucje zaufania publicznego. W rzeczywistości banki manipulują spreadem i nawet jeżeli jest on na niższym poziomie niż w kantorze, to pojawiają się dodatkowe opłaty. Z tego powodu przed wymianą należy sprawdzać całkowitą kwotę z uwzględnieniem wszystkich ukrytych kosztów.

Co ciekawe, już w 2011 r. Związek Banków Polskich zalecił swoim członkom tymczasową obniżkę spreadów dla kursu CHF-PLN, jednak kredytodawcy w różnym stopniu dostosowali się do tej rekomendacji. Po dziś dzień bankowe kursy sprzedaży CHF oraz spready cechują się dużym zróżnicowaniem.

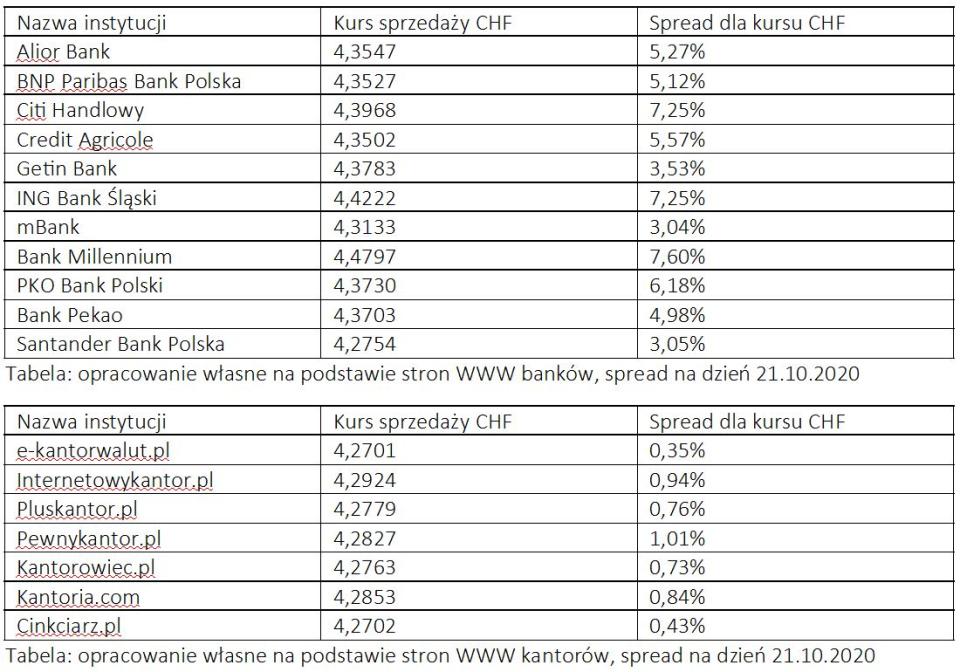

Spready, które banki i kantory ustalają dla franka szwajcarskiego

W przypadku kursu banków spread dla CHF różnił się nawet dwukrotnie – od 3,05% dla Santander Bank Polska aż do 7,60% w przypadku Banku Millennium. Ten ostatni sprzedaje również najdrożej CHF pod względem nominalnym, o 4,78% więcej niż w przypadku Santander Bank Polska, oferującego względnie najtańszą alternatywę.

W przypadku kantorów zarówno wartość 1 CHF, jak i spread są znacznie niższe. Dla wymienionych banków średni spread wynosi 5,35%, podczas gdy dla wskazanych kantorów ponad 7-krotnie mniej, jedynie 0,72%. Kupno w kantorze oznacza bardzo duże oszczędności, w przypadku gdy potrzebna jest wysoka kwota w CHF, w szczególności w wypadku kredytów hipotecznych. Kredytobiorcy na każdej miesięcznej racie mogą więc zaoszczędzić nawet kilkadziesiąt złotych, gdyby tylko wymieniali walutę we własnym zakresie.

Kredytobiorcy chcą płacić mniej, ale tego nie robią

Mimo wprowadzenia nowej regulacji umożliwiającej frankowiczom spłatę kredytu bezpośrednio we franku wymienionym w kantorze, nadal liczni nie korzystają z tej możliwości. Dlaczego? Przecież jest to dość prosta procedura. Zazwyczaj wystarczy poinformować bank, w którym zaciągnęło się kredyt, założyć konto walutowe i podpisać stosowny aneks do umowy kredytowej, to wszystko.

Warto dodać, że od dnia wejścia w życie ustawy antyspreadowej frankowicz może domagać się zawarcia powyższego aneksu bez konieczności ponoszenia jakichkolwiek dodatkowych kosztów.

Powody, dla których kredytobiorcy we frankach nie kupują helweckiej waluty we własnym zakresie, albo są błahe, albo wynikają z niewystarczającej wiedzy ekonomicznej, a także... komfortu. „Szkoda zachodu" – to zeznanie jednego z frankowiczów, przytaczane w wyroku Sądu Okręgowego w Warszawie z dnia 19 listopada 2018 r. o sygnaturze akt: II C 25/18. Banki oczywiście nie omieszkają wykorzystać tego faktu podczas procesu. Dlatego wszystkim zainteresowanym wejściem na drogę sądową radzimy wykazać wolę, że rzeczywiście chcą płacić niższe raty, czyli zadbać o spłatę kredytu samodzielnie wymienionymi frankami. Za deklaracjami powinny iść czyny.

Kiedy opłaca się przewalutować kredyt?

Jak wykazałyśmy wyżej, w kwestii spreadu walutowego frankowicz ma mniejszy lub większy wybór, posiada pewien wpływ na to, ile z tytułu spreadu zapłaci więcej za swoją ratę. Niestety nie ma go już w żadnym stopniu na kurs waluty. A to on jest kluczowy przy zobowiązaniu we frankach. Im bardziej helwecka waluta rośnie względem złotówki, tym bardziej odbija się to na sytuacji finansowej frankowiczów, którzy dziś płacą nawet dwukrotnie wyższe raty niż w dniu zaciągania zobowiązania.

Obecnie na wiele sposobów można uwolnić się od tego toksycznego kredytu, choćby pozwać bank, by stwierdzić nieważność umowy, a dla mniej cierpliwych – przewalutować go. To ostatnie rozwiązanie zalecamy jednak tylko wtedy, gdy kurs franka jest znacznie niższy niż był ostatnio, a wszystkie prognozy wskazują na to, że jednak ponownie urośnie. Przewalutować kredyt należy więc w dołku, inaczej będzie to nieopłacalne rozwiązanie.

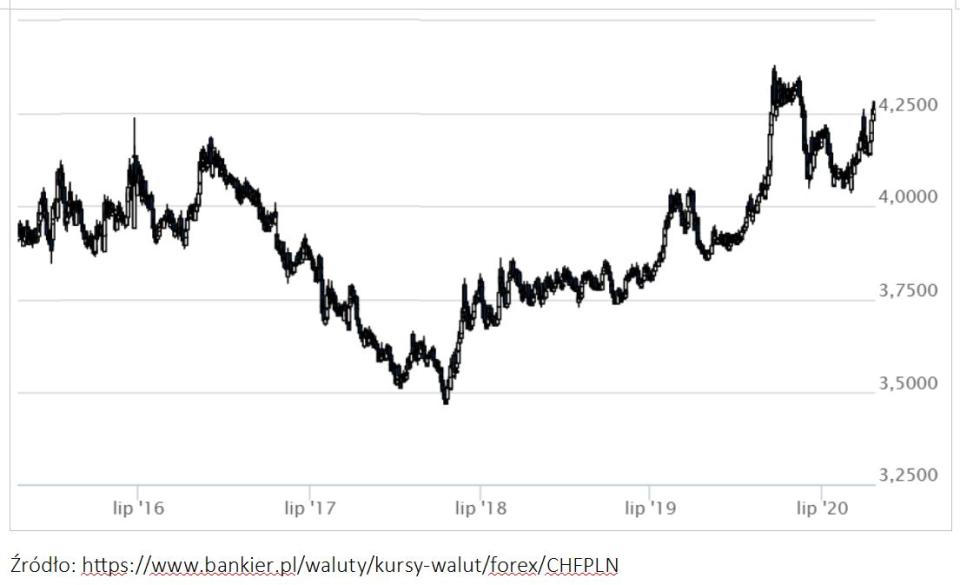

Jak zmieniał się kurs franka szwajcarskiego na przestrzeni ostatnich lat

Przyjrzymy się zatem frankowi szwajcarskiemu (CHF) od strony ekonomicznej, wskazując na kluczowe zmiany oraz prognozy. Na początek zarysujmy sytuację z kilku ostatnich lat.

Średni kurs z tego okresu to 3,8957 PLN. Procentowa zmiana między wartością minimalną a maksymalną jest dość wysoka w stosunku do innych kluczowych walut, bo wynosi 8,59% (dla porównania: w analogicznym okresie 7,41% dla EUR/PLN oraz 2,90% dla USD/PLN). Pomimo dużej relatywnej zmiany od wielu lat CHF uznawany jest za walutę o wysokiej wiarygodności, ponieważ niestabilność gospodarcza nie wywiera na nią aż tak dużego wpływu jak w przypadku innych walut.

Wśród najważniejszych zdarzeń kształtujących kurs CHF był czarny czwartek z 2015 r., kiedy zaobserwowano bardzo silne umocnienie się CHF względem innych walut. Było to wynikiem powzięcia decyzji przez Szwajcarski Bank Narodowy o rezygnacji ze sztucznego utrzymywania wysokiego kursu wymiany EUR/CHF. Z drugiej strony warto zauważyć, że przez ostatnie trzydzieści lat CHF podrożał o niemal o 300 proc. względem PLN.

Co wpływa na kurs franka?

Chociaż nie można z pełnym przekonaniem określić prognozy żadnego kursu walutowego, uzasadnione jest stwierdzenie, że pozostanie on zmienny. Rynek ten charakteryzuje się dużą dynamiką. Podczas badania kursu walutowego w rzeczywistości analizuje się dwa rynki, nakładając na siebie zachodząca tam wydarzenia i starając się wydobyć prognozę.

Wydarzeniem ostatnich czasów o największym znaczeniu jest pandemia COVID-19, co spowodowało wyhamowanie procesów krajowych i międzynarodowych. Sprawna reakcja największych gospodarek świata pozwala sądzić, że rynkom nie grożą już poważne systemowe załamania. Chociaż plany poszczególnych państw mają w zamierzeniu pozytywny wpływ na gospodarkę, potrzeba czasu, aby giełdy to odczuły.

Potwierdzeniem postrzegania CHF jako bezpiecznej waluty jest fakt, że para CHF/PLN zaczęła rosnąć podczas pandemii. Do końca 2020 r. przewiduje się niewielki spadek w granicach kilku lub maksymalnie kilkunastu groszy, jednak dalej wartość 1 CHF będzie oscylować w granicach 4 PLN. Również w porównaniu z innymi walutami, takimi jak EUR czy USD, zauważa się wzrost CHF.

Innym zdarzeniem mającym znaczenie jest obniżka stóp procentowych przez Radę Polityki Pieniężnej do 0,10%. Czynniki o charakterze krajowym mają na celu ograniczać obecne tempo deprecjacji waluty. Ujemne realne stopy procentowe sytuują Polskę na czwartym miejscu wśród najniższych stóp na świecie.

Na kształtowanie się kursu CHF ma również wpływ polityka Donalda Trumpa, którego relacje handlowe z Chinami mają być już spokojniejsze. Odczują to również inwestorzy, którzy mogą chcieć grać bardziej zachowawczo. W kontekście USA znaczenie miały również obniżki stóp procentowych, co było ewenementem w skali kraju, ponieważ stopy nie były zmniejszane od dekady.

Warto więc śledzić sytuację, ale zdajemy sobie sprawę, że trzeba jednak znać się na rynku finansowym, aby wybrać najlepszy moment na przewalutowanie kredytu. Taki jednak się nie zapowiada, trudno uwierzyć, by frank kosztował ponownie choćby 3 zł. Dlatego właśnie po dziś dzień najbardziej korzystnym wyjściem, choć wymagającym czasu i zaangażowania pewnej ilości środków (choć nie zawsze!), pozostaje złożenie pozwu przeciwko bankowi.

O autorkach:

Karolina Bolesta, doktorantka w Szkole Głównej Handlowej w dyscyplinie ekonomia i finanse. Finalistka Studenckiego Nobla 2020. Ukończyła dwa kierunki z wyróżnieniem, Metody Ilościowe w Ekonomii i Systemy Informacyjne oraz Finanse i Rachunkowość.

Wanda Sielewicz, doktorantka Uniwersytetu Warszawskiego w dyscyplinie nauki prawne, ekonomistka, magister prawa biznesowego Uniwersytetu w Poitiers o specjalności: francuskie i europejskie prawo biznesowe. Jej najnowszy projekt, mamkredytwefrankach.pl, skupia się na pomocy frankowiczom.