W obliczu planowanej przez rząd ostatecznej likwidacji otwartych funduszy emerytalnych (OFE) warto się pokusić o ocenę reformy emerytalnej rozpoczętej w 1999 r. Publiczne reakcje na nią są krańcowo różne. Wiele osób czuje się oszukanych niskim świadczeniem z OFE w porównaniu z obietnicą „emerytury pod palmami". Inni są zawiedzeni „zamachem na OFE" czy „demontażem reformy". Wreszcie ze środowiska OFE słychać łabędzi śpiew, że mogłoby być tak pięknie...

W tym zgiełku pretensji umyka istota reformy sprzed 20 lat, a zwłaszcza ocena tego, co dla klienta OFE jest najważniejsze, czyli wysokości realnej stopy zwrotu netto z dokonanego wyboru, a właściwie kilku wyborów. Pierwszym był wybór na początku reformy w 1999 r., kiedy osoby w wieku 30–50 lat mogły wybrać ZUS albo OFE. Kolejnego wyboru członkowie OFE mogli dokonać w 2014 r. i przekierować składki z OFE do ZUS. Na początku 2020 r. po raz kolejny 15,8 mln członków OFE stanie w obliczu jeszcze jednej nieodwracalnej decyzji o wyborze pomiędzy transferem wszystkich środków do ZUS a pozostaniem w przekształconych z OFE na IKE funduszach.

Ocena minionych 20 lat może nie dać jednoznacznej odpowiedzi, jaką decyzję warto podjąć, ale może pomóc w ustaleniu kryteriów wyboru, zważyć indywidualne preferencje, zweryfikować iluzje. Niewątpliwie wiodącym kryterium jest zawsze wysokość świadczenia, ale nawet próby historycznych szacunków zgromadzonego kapitału łatwe nie są. Liczenie stopy zwrotu brutto, bez opłat i podatków, zaburza rzeczywistą wartość tego, co emeryt dostaje „na rękę". Zwłaszcza że opłaty PTE pobierane od składki były na początku wysokie, a nie ujmuje się ich w większości dostępnych porównań. Inne czynniki, jak ryzyko rynku kapitałowego, prywatność środków czy możliwość dziedziczenia, choć mają mniejsze znaczenie, jeszcze trudniej skwantyfikować. Niemniej warto je omówić w ujęciu porównawczym.

Istota reformy

Porównywalność między ZUS a OFE czy później IKE stała się możliwa dzięki stworzeniu instytucji indywidualnych kont we wszystkich trzech filarach. Na tym opierała się istota reformy w dużo większym stopniu niż na dywersyfikacji systemu poprzez stworzenie trzech filarów.

Indywidualne konta umożliwiają porównywanie zgromadzonego kapitału na rachunku ubezpieczonego w ZUS, OFE i produktach trzeciofilarowych. Tej zasady nikt nie podważa. Do dziś zasada zdefiniowanej składki cieszy się poparciem społecznym, zwłaszcza wśród młodych, którzy nie chcą być nadmiernie obciążani ciężarami osób starszych. Co prawda wprowadzanie tej quasi-oszczędnościowej metody w miejsce podatkowej nie zmieniło zasady repartycji dochodów, ale uzależniając wysokość świadczenia od zgromadzonego na koncie kapitału, stworzyło naturalną samoregulację systemu emerytalnego, która w długim okresie miała stabilizować finanse państwa.

Dużo mniej istotną zmianą sprzed 20 lat było wprowadzenie trzech filarów, które miało na celu dywersyfikację źródeł kapitału emerytalnego. Jak widać, zmiany te nie wytrzymały próby czasu. Dlatego, że były źle zaprojektowane, czego symptomem stał się rachityczny rozwój III filara. Oraz dlatego, że były przeskalowane – w sensie zbyt wysokich opłat dla PTE czy niedoszacowanych kosztów przejściowych reformy OFE.

Owszem, istnienie OFE z jednej strony zmniejszyło „ukryty" dług publiczny wynikający z przyszłych zobowiązań. Z drugiej – zwiększyło wielkość długu „jawnego" (odpowiadając wzrostowi zadłużenia o ok. 300 mld zł wskutek transferu części obowiązkowej składki emerytalnej do OFE). W tym sensie zrozumiałe by było, gdyby wszystkie środki zgromadzone w OFE, jak też w innych funduszach kapitałowych, takich jak Fundusz Rezerwy Demograficznej, były od początku publiczne, stanowiące swoistą rezerwę w finansach publicznych.

Nie dziwi też narracja rynku finansowego, który przedstawiał „prywatność" środków jako jeden z głównych argumentów za wyborem OFE, a nie ZUS. Tym gorzej dla tej narracji, skoro już w roku rozpoczęcia reformy była znana środowisku OFE opinia prawna, która jednoznacznie przesądzała, że środki te nie mają charakteru prywatnego. Później Trybunał Konstytucyjny to tylko potwierdził, uzasadniając w 2015 r., że przekazanie środków do OFE nie powoduje zmiany ich kwalifikacji prawnej z przymusowo uiszczanej daniny publicznej na prywatną własność ubezpieczonego.

Prywatności się nie je

Co ważniejsze jednak, to niezależnie od tego, czy środki w OFE mają charakter publiczny czy prywatny, nie ma to dużego znaczenia ekonomicznego w obecnej konstrukcji systemu. Należy bowiem przypomnieć, że OFE są tylko wehikułem kumulacji uprawnień, a nie wypłaty świadczeń.

Zarówno za wpłaty, jak i wypłaty odpowiada Zakład Ubezpieczeń Społecznych. Najpierw ZUS przekazuje część składki do OFE, potem OFE z powrotem przekazuje je do ZUS, wreszcie na końcu ZUS wypłaca w jednej kopercie emeryturę jako sumę pochodzącą z obu filarów.

Oczywiście cała operacja i w OFE, i w ZUS odbywa się na indywidualnych kontach uczestnika. Aktywa, gwarancje czy zabezpieczenia to inna sprawa. W obu przypadkach są one tak samo wirtualne, co realne.

Różnica polega tylko na tym, że w OFE zabezpieczone są „realnymi" aktywami w formie zdematerializowanych papierów wartościowych. Uczestnik jednak nigdy nie jest właścicielem aktywów. Aktywa służą natomiast zabezpieczeniu udziałów uczestnika OFE, a to dlatego, że właśnie on, a nie podmiot zarządzający, czyli PTE, ponosi pełne ryzyko rynku kapitałowego i zarządzania inwestycyjnego dokonywanego przez prywatne PTE.

Dopiero wtedy, kiedy środki pieniężne (nie aktywa) są przekazywane przez OFE do ZUS, to państwo ponownie przejmuje ryzyko od klienta, dając mu swoją ochronę i zamieniając możliwość uzyskania dochodów z inwestycji kapitałowych określoną ustawowo stopą indeksacji zgromadzonych uprawnień (kapitału). Z punktu widzenia klienta „prywatność" tych środków nie ma żadnego znaczenia, skoro i tak są wypłacane w postaci jednego świadczenia przez ZUS.

„Prywatności się nie je", ale znaczenie ma dochodowość różnych wariantów oszczędności na indywidualnych kontach. Istotne dla przyszłego klienta jest to, jaka będzie wysokość renty dożywotniej (świadczenia), którą otrzyma na końcu w wyniku podzielenia zgromadzonego kapitału przez oczekiwaną długość życia, czyli szacowanego czasu pobierania emerytury.

Remis ze wskazaniem

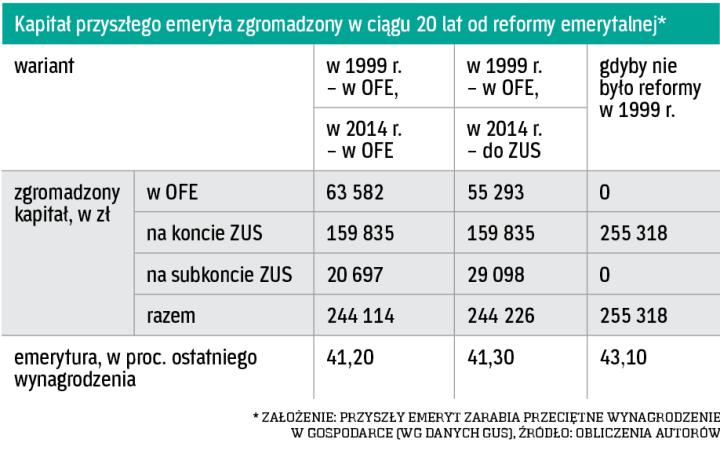

Szacunki ostatnich 20 lat (patrz tabela) pokazują, że wyniki są zbliżone niezależnie od dokonanych wyborów. Przyjmując rzeczywiste wyniki OFE i ZUS w ujęciu netto, najlepszym jednak rozwiązaniem dla przyszłego emeryta okazał się wariant oparty wyłącznie na I filarze ZUS. Po 20 latach wartość zgromadzonego kapitału wyniosłaby 255 318 zł, co dawałoby „syntetyczną" stopę zastąpienia na poziomie 43,1 proc. Natomiast różnica pomiędzy późniejszym wyborem w 2014 r. między przekazywaniem składek do ZUS a pozostaniem w OFE nie miała dużego znaczenia – wartość zgromadzonego kapitału netto okazała się zbliżona. Należy tu podkreślić, że wyniki te uwzględniają mocno ograniczone przez kolejne rządy opłaty OFE, a także zredukowaną składkę do OFE.

Dobrym przykładem tego, że „prywatności się nie je", jest analiza „kradzieży 153 mld zł w obligacjach", która polegała na umorzeniu części papierów skarbowych z części portfela OFE. Przyniosło to „okradzionym" dwukrotnie większe korzyści, niż gdyby tej „kradzieży" nie było. Umorzenie obligacji wiązało się przecież z zapisami na tzw. subkoncie z ZUS. Skumulowana stopa zwrotu w okresie czterech lat z portfela obligacji wyniosła 11,4 proc. wobec 16,6 proc. na subkoncie, która zależy od nominalnego wzrostu PKB.

A to i tak dużo mniej niż indeksacja w I filarze, która w tym okresie była wyjątkowo wysoka i wyniosła 29,6 proc. Te przyrosty na indywidualnych kontach miały miejsce w warunkach niskiej inflacji – w 2017 r. wyniosła ona 2 proc., a w 2018 – tylko 1,6 proc. Trudno znaleźć na polskim rynku finansowym tak wysoką rentowność, ale oczywiście hojny poziom indeksacji nie jest tu żadną zasługą ZUS, tylko bardzo dobrej sytuacji na rynku pracy w Polsce.

Według teorii w długim okresie, czyli całym trwaniu życia człowieka, na który składają się okresy wnoszenia składek i wypłaty świadczeń, wszystkie te zmienne ekonomiczne, na których oparte są wyniki we wszystkich filarach, powinny zmierzać do długookresowego tempa wzrostu PKB. W praktyce w polskim systemie tak się jednak nie dzieje, ponieważ indeksacja składek na kontach w ZUS nie może być ujemna.

Dlatego, nawet jeśli stopy zwrotu z rynku kapitałowego bywają okresowo wyższe, to w długim okresie korzystna formuła waloryzacji oraz brak opłat na kontach ZUS dają nieco wyższą premię w dochodowości niż wyniki, które można osiągnąć z inwestycji na rynku kapitałowym. Oczywiście o tym, jakie będzie świadczenie, zdecydują nie tylko warunki umożliwiające osiągnięcie dochodowości, ale również podatki.

W obliczu kolejnego wyboru rząd zaproponował wprowadzenie 15-proc. opłaty przekształceniowej OFE w IKE w miejsce podatku dochodowego od świadczeń emerytalnych na zasadach ogólnych. Porównaliśmy korzyści tego rozwiązania przy założeniu niezmiennych warunków opodatkowania. Ekstrapolacja naszego modelu na kolejne 20 lat w przyszłość pokazuje, że pobranie 15 proc. opłaty przekształceniowej jest neutralne podatkowo. Dlatego tak ważne jest określenie gwarancji ustawowych, które wyeliminują niepewność i zniechęcą do nałożenia jakichkolwiek innych opłat czy podatków na nowe konta IKE (powstałe z przekształconych kont OFE).

Prywatność czy gwarancja

Poza oceną dochodowości, opłat i podatków inne argumenty mają mniejsze znaczenie, niż im się powszechnie przypisuje w debacie publicznej. Dotyczy to prywatności środków, dziedziczenia, ryzyka rynku kapitałowego czy ryzyka politycznego. Poza tym jak je wymierzyć? Próba skwantyfikowania niefinansowych kryteriów zależy od konkretnych zapisów, ale też możliwości porównania z istniejącymi instytucjami.

Warto porównać dziedziczenie środków w części kapitałowej z rentą rodzinną ofertową przez ZUS, której wysokość jest pochodną środków zgromadzonych na koncie zmarłego współmałżonka. Tzw. prywatność ma inną wartość przy jednorazowej wypłacie, a zupełnie inną przy wypłacie rozłożonej w czasie.

Tylko ZUS wypłaca renty dożywotnie, co jest fundamentalną zasadą w systemach emerytalnych. Z punktu widzenia emeryta, który ma dostawać rentę dożywotnią, prywatność nie ma żadnej wartości. Ma ona tylko wtedy jakąkolwiek wartość, jeśli świadczenie jest wypłacane jednorazowo lub w ratach przez okres krótszy niż dożywotnio. Z drugiej strony skorzystanie z prywatności pozbawia klienta możliwości przeniesienia pełnego ryzyka finansowego na instytucję wypłacającą (ZUS) oraz korzystania ze stosunkowo hojnych zasad waloryzacji świadczeń.

Myślenie w kategoriach „prywatności" nie jest jednowymiarowe, możemy przez to wpadać w pułapki. Widać wyraźnie, że z pozoru atrakcyjne cechy systemu okazują się bezwartościowe, a te, które są często podważane czy demonizowane, nabierają po cichu na wartości. 20 lat po reformie emerytalnej na pewno warto policzyć skutki nie tylko dla finansów państwa, ale również dla obywateli, zwłaszcza gdy państwo stawia ich w obliczu kolejnego wyboru.

Dr Paweł Wojciechowski był ministrem finansów i prezesem jednego z PTE. Obecnie jest głównym ekonomistą ZUS. Radosław Socha jest wicedyrektorem departamentu finansów funduszy ZUS.

Tekst wyraża własne poglądy autorów, a nie instytucji, w której pracują.