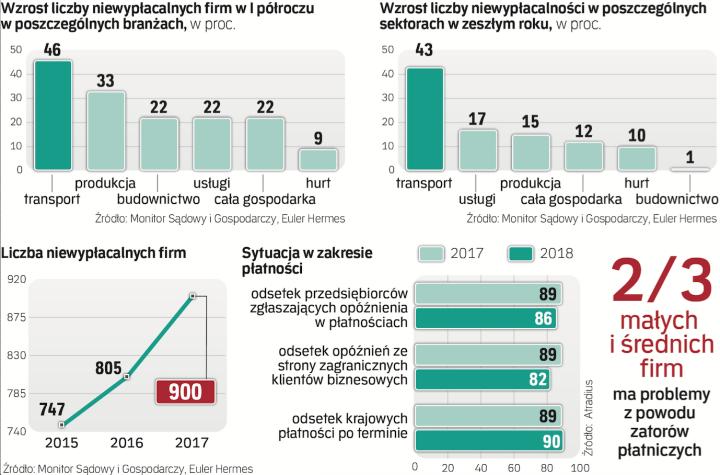

W I półroczu w Polsce upadło 511 firm – podaje Euler Hermes. To o ponad 20 proc. więcej niż rok temu. W II półroczu bankrutów też przybędzie.

– Po około 10-proc. wzroście liczby niewypłacalności w 2018 r., trzecim już z kolei roku zwiększania się tej liczby, w roku 2019 ich liczba powinna się zwiększyć o 3 proc. – zakłada Tomasz Starus, członek zarządu ds. oceny ryzyka w Euler Hermes. Dodaje, że dynamika w III i zapewne także w IV kwartale już zwalnia, ale liczba niewypłacalności nie ulega zmniejszeniu. Nie jest to efekt czynników zewnętrznych, ale raczej punktu odniesienia, czyli wysokiej liczby niewypłacalności przed rokiem.

– Skoro bezprecedensowy wzrost PKB, eksportu, inwestycji budowlanych nie przeciwdziałał dotychczas w wystarczającym stopniu utracie płynności coraz większej liczby firm, zwłaszcza z sektora MSP, to nie należy się spodziewać odwrócenia trendu w roku przyszłym – podkreśla Starus.

Ciemne strony wzrostu

Rosnąca liczba upadłości i postępowań restrukturyzacyjnych może świadczyć o tym, że znajdujemy się w przededniu wejścia cyklu koniunktury w fazę spowolnienia. Dynamiczny wzrost ma bowiem też swoje ograniczenia i ciemniejsze strony, które bardzo mocno ciążą firmom.

– Należą do nich przede wszystkim bardzo szybko rosnące koszty działalności, w tym surowców i materiałów, związane ze zwiększonym popytem na wyroby – wskazuje Roman Przasnyski, główny analityk Gerda Broker. Dodaje, że do tej naturalnej tendencji dołączyły teraz bardzo wysokie notowania ropy naftowej oraz coraz bardziej dynamiczny wzrost cen energii, a także niespotykany dotąd na taką skalę niedobór pracowników i związany z tym wzrost płac. Te czynniki powodują z jednej strony mocną presję na marże, a z drugiej trudności ze sprostaniem zwiększonemu popytowi na wyroby i usługi. Jednocześnie konkurencyjne otoczenie nie pozwala na przerzucanie wzrostu kosztów na odbiorców.

Warto zwrócić uwagę, że wzrost liczby upadłości i postępowań restrukturyzacyjnych to problem nie tylko polskich firm, ale powszechny również w innych krajach naszego regionu. Potwierdza to tezę o systemowym charakterze tego zjawiska, związanym ze schyłkową fazą cyklu koniunkturalnego.

Jedną z przyczyn problemów firm są również opóźnienia w płatnościach. – Przy niskiej płynności przedsiębiorstw takie opóźnienia mogą powodować też efekt domina – podkreśla Krystian Jaworski, starszy ekonomista w Credit Agricole. Dodaje, że niekiedy firmy celowo opóźniają płatności: czekają na ostatni możliwy termin albo nawet go naginają. Duzi mogą wykorzystywać swoją mocną pozycję rynkową, mniejsi kontrahenci nie mają zbyt dużego pola manewru – dla nich jedna niezapłacona duża faktura to kwestia życia lub śmierci. Opcja sądzenia się o pieniądze i czekania na nie przed długi czas też nie rozwiązuje problemu.

Przedsiębiorcom nie pomaga również otoczenie regulacyjne. Skarżą się, że np. wprowadzenie mechanizmu podzielonej płatności (split payment) pozbawiło ich „poduszki płynności", którą mieli do tej pory.

Diabeł w szczegółach

Restrukturyzacja i upadłość kojarzą się źle, ale praktyka pokazuje, że są też optymistyczne wyjątki i że dobrze przeprowadzone postępowanie może się zakończyć sukcesem. Przykładem jest Monnari, które wyszło na prostą. Obecnie toczą się postępowania restrukturyzacyjne w tak znanych firmach jak Action (od 2016 r. jest w sanacji), Qumak (szuka inwestora) czy Próchnik (tam trudno się już spodziewać pozytywnego scenariusza, firmą zarządza syndyk).

Na etapie rozpatrywania wniosku o otwarcie postępowania sąd nie bada prawdopodobieństwa przyjęcia przez wierzycieli układu. Nie bada też przyczyn tarapatów przedsiębiorcy ani jego uczciwości.

– Co więcej, sąd w wielu przypadkach nie bada, czy w trakcie postępowania przedsiębiorca będzie w stanie na bieżąco pokrywać koszty restrukturyzacji. W rezultacie często wszczynane są postępowania z góry skazane na niepowodzenie. Wiele wniosków można bowiem uznać za spóźnione – podkreśla Paweł Bartosiewicz, radca prawny w kancelarii Allen & Overy, A. Pędzich.

Prawie 40 proc. faktur w Polsce nie jest płaconych na czas

Odsetek przedsiębiorców zgłaszających opóźnienia w płatnościach zmniejszył się w tym roku do poziomu 86 proc. To spadek o 3 pkt proc. w porównaniu z 2017 r. Zmiana wynika przede wszystkim ze znacznego zmniejszenia się opóźnień ze strony zagranicznych klientów (82 wobec 89 proc.). Odsetek krajowych płatności po terminie zwiększył się za to do 90 proc. (z 89 proc.). Odsetek zaległych faktur w rozliczeniach między przedsiębiorcami jest drugim najwyższym w Europie Środkowo-Wschodniej i przewyższa tegoroczną średnią w regionie (39 proc. w Polsce, 36 proc. średnio w regionie). – Niestety, mimo polepszenia się sytuacji w krajach regionu i mniejszego odsetka niezapłaconych faktur w Europie Środkowo-Wschodniej w Polsce niewiele się zmieniło. Co więcej, w tym roku procent zaległych faktur jest wyższy niż skumulowana średnia w innych krajach i wyprzedza nas pod tym względem tylko Turcja z gigantycznym odsetkiem niezapłaconych faktur na poziomie 60 proc. – mówi Paweł Szczepankowski, dyrektor zarządzający Atradius w Polsce. Firma przygotowała raport „Barometr praktyk płatniczych".

Emil Łobodziński ekspert DM PKO BP

W powszechnej świadomości więcej firm powinno mieć kłopoty, kiedy gospodarka jest w dołku. Jednak przy „pędzącej" gospodarce także mogą występować problemy związane zwykle nie tylko ze wzrostem kosztów pracy, ale także kosztem innych surowców czy energii. Niestety, część polskich firm przyzwyczaiła się do konkurowania tylko ceną i niskim kosztem pracy, co teraz powoduje obniżanie ich marż. Aby zabezpieczyć spółkę przed ryzykiem popadnięcia w kłopoty, kluczowe jest dobre zarządzanie finansami. Nawet w tak trudnej branży jak budowlana są firmy, które radzą sobie dobrze. Konieczne wydaje się też stopniowe odchodzenie od konkurowania niskim kosztem pracy na rzecz innowacyjności oraz jakości produktów i usług.