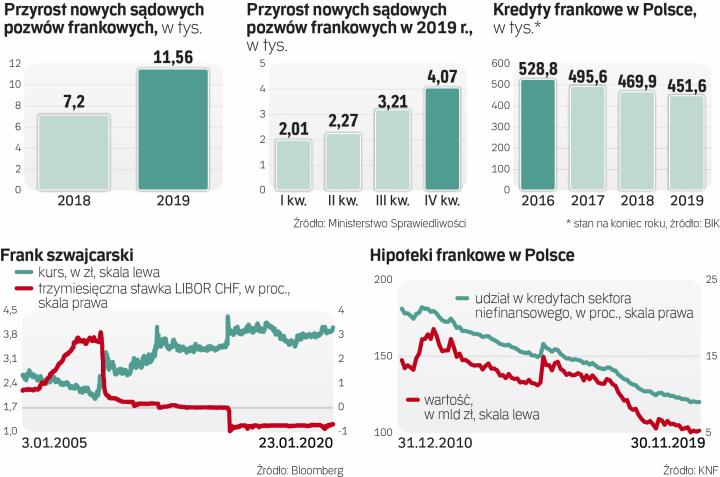

W IV kwartale 2019 r. do polskich sądów rejonowych i okręgowych napłynęło 4,07 tys. nowych spraw dotyczących hipotek walutowych. To o 27 proc. więcej niż w III kwartale 2019 r. – wynika z danych Ministerstwa Sprawiedliwości.

Więcej o 20 tys. pozwów?

Spraw przybywało z biegiem roku. Jeszcze w I kwartale do sądów trafiło „tylko" 2 tys. pozwów, w II blisko 2,3 tys., a w III kwartale już 3,21 tys. Teraz procentowe tempo wzrostu nieco jednak wyhamowało ze względu na efekt rosnącej bazy (w III kwartale wzrost wobec poprzednich trzech miesięcy sięgnął aż 42 proc.). Ekonomiści ING BSK w grudniu spodziewali się, że w IV kwartale przybędzie 4,5 tys. spraw, więc faktyczna liczba okazała się nieco mniejsza od ich prognozy.

Czytaj także: Większe rezerwy na franki obniżają wyniki banków

Frankowiczów zmobilizowała najpierw korzystna dla nich opinia rzecznika generalnego Trybunału Sprawiedliwości Unii Europejskiej z połowy maja, a później wyrok TSUE z początku listopada. To drugie wydarzenie jeszcze w niewielkim stopniu wpłynęło na statystykę sądową, bo czas potrzebny od zgłoszenia się klienta do prawników do wpłynięcia wniosku to zwykle od trzech do sześciu miesięcy. – Realny wpływ wyroku na decyzje kredytobiorców poznamy w pierwszych miesiącach i kwartałach bieżącego roku. Można się spodziewać znacznego wzrostu wytoczonych powództw. Od publikacji wyroku TSUE widzimy wzmożone zainteresowanie klientów, które utrzymuje się na równym wysokim poziomie, nie licząc samego października 2019 r., który był pod tym względem rekordowy – mówi Kacper Jankowski, prezes Votum Robin Lawyers.

W całym 2019 r. napłynęło do sądów łącznie niemal 11,6 tys. spraw, o 61 proc. więcej niż w 2018 r. Ekonomiści ING BSK prognozowali, że w tym roku kwartalnie może przybywać po 5 tys. spraw. Zatem w całym roku przyrost netto sięgnąłby blisko 20 tys. spraw i toczyłoby się ich w sądach 37–38 tys. To 8,4 proc. czynnych teraz umów.

– Tempo kwartalnego napływu spraw do sądów będzie rosło. Trudno określać inny kierunek, biorąc pod uwagę ostatnie statystyki wyroków przemawiające na korzyść frankowiczów. Wskazane szacunki ekonomistów mogą się sprawdzić, biorąc pod uwagę prezentowane dane za IV kwartał 2019 r. – uważa Jankowski. Mówi, że grupa Votum, największa kancelaria w Polsce obsługująca frankowiczów, zamierza w tym roku przygotować i wysłać do sądów ponad 8 tys. powództw. To znaczny wzrost, bo w 2019 r. złożyła do sądów 2,07 tys. pozwów, czyli niecałą jedną piątą wszystkich zainicjowanych procesów sądowych w Polsce w tym czasie. W styczniu tego roku Votum o niemal 400 proc. zwiększył liczbę wysłanych pozwów (392) w stosunku do stycznia 2019 r.

Do tej pory sprawa frankowa odbijała się na bankach tylko w postaci wysokich wymogów kapitałowych (obniża to rentowność ROE), które miały je skłonić do ugód z klientami i przygotować na ryzyko, ale bardziej ekonomiczne, wynikające np. z dużego umocnienia franka czy wzrostu bezrobocia, skutkującymi gorszymi spłatami. Teraz banki zaczynają odczuwać frankowe piętno w wynikach, bo muszą zwiększać rezerwy na ryzyko prawne. Pierwsze istotne pojawiły się teraz, obciążając wyniki IV kwartału.

To dopiero początek

– Zakładam, że rezerwy frankowe będą rosły. Nawet ostatnie zawiązanie rezerw portfelowych na ok. 1,7 mld zł w skali sektora to wciąż niewielka kwota w porównaniu z 20–30 mld zł kosztów, które w najbliższych latach według prognoz mogą ponieść banki z powodu przegrywanych pozwów frankowych. W tym roku możemy zobaczyć podwojenie dotychczasowych rezerw, chyba że wydarzyłoby się coś nieoczekiwanego i pozytywnego dla banków – uważa Maciej Marcinowski, analityk Trigon DM.

Liczba umów hipotek frankowych systematycznie maleje, bo kredyty nie są udzielane na masową skalę od 2012 r. Z danych Biura Informacji Kredytowej, udostępnionych „Rzeczpospolitej", wynika, że na koniec 2019 r. było 451,6 tys. czynnych umów, czyli mniej o 3,9 proc. (18,3 tys.) niż rok wcześniej. Jednak tempo spadku jest mniejsze niż wcześniej. W 2018 r. ubyło 25,7 tys. umów (spadek o 5,2 proc.), a w 2017 r. aż 33,2 tys. (6,3 proc.).

Wartość portfela mieszkaniowych kredytów frankowych na koniec 2019 r. wynosiła 101,8 mld zł. – Kwota ta spadła o 5 proc. w stosunku do wartości z końca 2018 r., czyli o 5,3 mld zł, mimo umocnienia się kursu franka szwajcarskiego w tym okresie w stosunku do złotego o 3 proc. – mówi prof. Waldemar Rogowski, główny analityk BIK. Na koniec roku kurs wynosił 3,92 zł, ale ostatnio rósł i dotarł do 4,03 zł.

Franki zaczynają obniżać zyski

Do tej pory kilka głównych banków poinformowało o zawiązaniu tzw. portfelowych rezerw na ryzyko prawne dotyczące hipotek walutowych. Ich wartość nominalna jest różna ze względu na różną skalę banków. W PKO BP wynosi 446 mln zł, w mBanku 293 mln zł, w Millennium 223 mln zł, w Raiffeisen Banku International 202 mln zł, w Santander Banku Polska 173 mln zł. Informacji o rezerwach nie podali jeszcze Getin Noble Bank i BNP Paribas Bank Polska. Trudno precyzyjnie szacować, bo portfele obu banków są różne, ale może to być odpowiednio około 200 mln zł i 50 mln zł. Kwoty te należy odnieść do portfela brutto frankowych hipotek. Taki wskaźnik w mBanku wynosi 2,2 proc., w PKO BP 2,1 proc., w Raiffeisenie 2 proc., w Santanderze 1,7 proc., a w Millennium 1,6 proc. Wspomniane szacunki w Getinie i BNP Paribas przełożyłyby się na wskaźniki odpowiednio 2 proc. i 1 proc.

Rezerwy obejmują znikomą część portfela frankowego

Do tej pory banki w znikomym stopniu miały objęte rezerwami hipoteki walutowe. W skali sektora do II–III kwartału 2019 r. było to w sumie zaledwie ok. 500 mln zł. Czyli bardzo niewiele (zaledwie 0,5 proc.) w stosunku do wielkości całego portfela frankowego. Wcześniej banki zawiązywały i zwiększały rezerwy tylko na te indywidualne sprawy, których prawdopodobieństwo przegrania oceniały na ponad 50 proc. Teraz podejście audytorów zmieniło się ze względu na szybko rosnącą liczbę nowych pozwów i coraz wyraźniejszy trend częstszych wygranych w sądach przez klientów. Dlatego audytorzy wymusili na bankach zmianę podejścia i wymogli zawiązywanie tzw. rezerw portfelowych (utworzone w IV kwartale nowe rezerwy to około 1,7 proc. wartości hipotek frankowych sektora). Mają uwzględniać prognozowany napływ nowych spraw, wyroki sądów i ich skutki ekonomiczne dla banków. O ile ten pierwszy parametr można w perspektywie paru kwartałów dość precyzyjnie szacować, o tyle drugi i trzeci są bardzo trudne do przewidzenia ze względu na rozbieżne wyroki sądów, niewielką liczbę tych prawomocnych plus niewiadome, takie jak ewentualne opłaty za korzystanie z kapitału, sposób rozliczenia czy kwestie przedawnienia.