Banki już reagują

– Jeśli wzrost cen nieruchomości będzie nadal postępował, co nie jest przesądzone, zwiększy się ryzyko powstania bańki na rynku mieszkaniowym. Jest się nad czym zastanawiać, tym bardziej że wartość kredytów mieszkaniowych rośnie szybciej niż ich liczba – mówi Michał Sobolewski, analityk DM BOŚ.

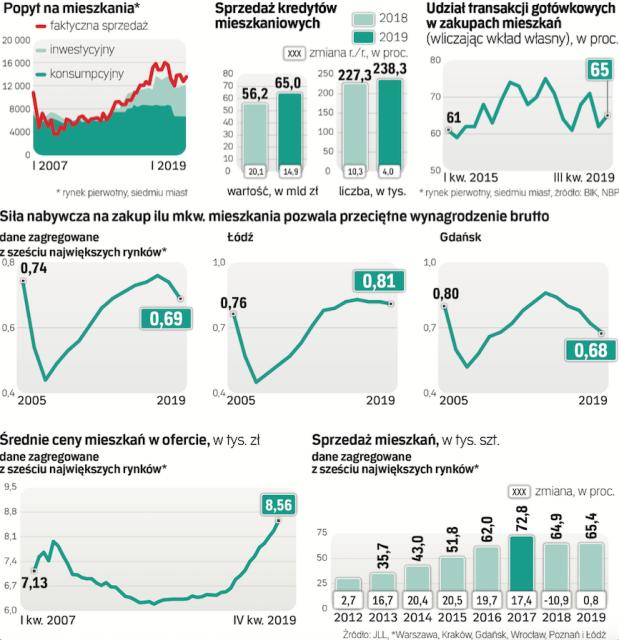

W 2019 r. sprzedaż hipotek zwiększyła się o 14,9 proc., do 65 mld zł w ujęciu rocznym – wynika z danych Biura Informacji Kredytowej. Nowych umów przybyło o 4 proc., czyli 238,3 tys. To oznacza, że wzrost wartości sprzedaży napędzany był głównie rosnącą o 10 proc. średnią kwotą kredytu (wyniosła 272,8 tys. zł). To jednak niższe tempo niż w 2018 r., gdy średnia kwota rosła w dwucyfrowym tempie, co może wskazywać, że ceny mieszkań nie puchną już tak szybko. Prognoza BIK na ten rok zakłada wzrost sprzedaży hipotek o około 10 proc. w porównaniu z rokiem 2019, do ponad 70 mld zł.

NBP wskazuje, że zwiększa się inwestycyjny popyt na mieszkania, a konsumpcyjny pozostaje stabilny (udział to odpowiednio 43 i 57 proc.). – Ważne jest jednak, że zakupy inwestycyjne nie są napędzane głównie kredytami, ale zakupami za gotówkę – zwraca uwagę Sobolewski.

Potwierdzają to szacunki NBP. Ponad 3,8 mld zł warte były mieszkania kupione za gotówkę w III kwartale 2019 r. tylko w siedmiu miastach Polski i jedynie na rynku pierwotnym. Jeśli uwzględnimy pieniądze angażowane jako wymagany wkład własny do kredytu, okaże się, że gotówka stanowiła 65 proc. środków, które trafiły do deweloperów w tych największych miastach. Wskaźnik ten ostatnio nawet się nieco obniżył wobec rekordowych 75 proc. z końca 2017 r. W obliczu wciąż niskich i przynoszących realną stratę lokat bankowych klienci szukają alternatywy. Wybór pada więc głównie na bezpieczne w ich percepcji mieszkania. Wynagrodzenia od kilku lat rosną po 6–7 proc. rocznie, neutralizując efekt zaostrzania polityk kredytowych przez banki oraz widocznych w ostatnich miesiącach podwyżek marż mających rekompensować większe ryzyko, a stopy procentowe pozostają na rekordowo niskim poziomie od paru lat – to wszystko sprzyja zaciąganiu kredytów.

– Trudno ocenić, czy banki powinny zaostrzać politykę kredytową w zakresie hipotek. Wyniki ankiet NBP wskazują, że robią to systematycznie od dłuższego czasu, same kontrolują własne ryzyko. Banki informują, że bieżąca sprzedaż hipotek nie jest napędzana kredytami na drugą i kolejną nieruchomość, co wskazywałoby na ryzyko nadmiernego zakredytowania – dodaje Sobolewski.

Prognozy są różne. Niektórzy twierdzą, że wolniejszy w tym roku wzrost gospodarczy i wynagrodzeń oraz stopniowo spadająca rentowność wynajmu mieszkań przyhamują nieco popyt na lokale. Jednak napędzać go będzie dalsze wypychanie pieniędzy z lokat, bo banki i tak będą mieć odpowiednią płynność, nadal więc będą ciąć oprocentowanie lokat.