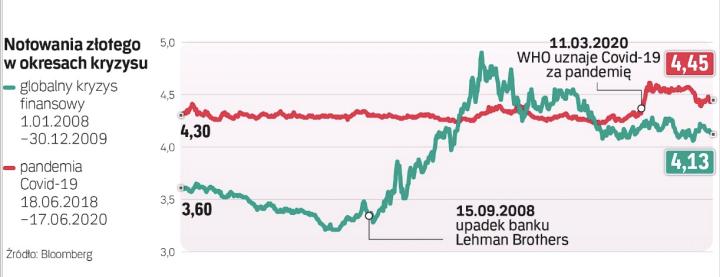

Tempo ożywienia gospodarczego może być ograniczane przez „brak wyraźnego dostosowania kursu złotego do globalnego wstrząsu wywołanego pandemią oraz poluzowania polityki pieniężnej NBP" – ten fragment z wtorkowego komunikatu po posiedzeniu Rady Polityki Pieniężnej został na rynku odebrany jako wyraz rozczarowania tego gremium zbyt mocnym złotym.

Bezpośrednią reakcją na tę „werbalną interwencję" było osłabienie polskiej waluty. Podczas gdy we wtorek rano za euro było trzeba zapłacić niewiele ponad 4,41 zł, po komunikacie Rady już około 4,45 zł. Deprecjacyjny impuls szybko jednak stracił moc. W środę rano kurs euro dochodził do 4,47 zł, ale po południu był już poniżej 4,45 zł.

Czytaj także: Inflacja padła ofiarą koronawirusa

Z komunikatu Rady nie wynika wprost, że zależy jej na osłabieniu złotego. Część obserwatorów polityki pieniężnej tak go jednak zrozumiała.

„Interpretujemy ten fragment jako sygnał, że RPP jest zaskoczona siłą złotego i życzyłaby sobie w przyszłości jego osłabienia. To zdanie można traktować jako próbę werbalnej interwencji, ale nie sądzimy, że to automatycznie otwiera drzwi do rzeczywistej interwencji na rynku walutowym" – napisał w komentarzu po wtorkowym posiedzeniu RPP Piotr Kalisz, główny ekonomista banku Citi Handlowy.

Brak interwencji na rynku walutowym nie będzie jednak tożsamy z brakiem działań na rzecz osłabienia złotego. Zdaniem Kalisza Rada będzie do tego dążyła drogą tzw. forward guidance, czyli kształtowania oczekiwań rynku. Wpływ tej polityki na kurs nie będzie jednak duży, bo RPP nie może wiarygodnie zapowiedzieć, jaka będzie polityka pieniężna po 2021 r. Na początku 2022 r. zmieni się bowiem niemal cały skład tego gremium, włącznie z prezesem NBP. A rynek już teraz oczekuje, że do tego czasu stopy procentowe w Polsce się nie zmienią.

Marcin Mazurek, główny ekonomista mBanku, zwraca uwagę, że także bezpośrednie interwencje NBP na rynku walutowym nie muszą być skutecznym sposobem na osłabienie złotego w sytuacji, gdy presję na jego umocnienie będzie stwarzała poprawa nastrojów na globalnych rynkach finansowych. – Może się okazać, że RPP będzie musiała sięgnąć po inne narzędzia – mówi Mazurek. RPP mogłaby sięgnąć po ujemne stopy procentowe, zwiększyć skalę zakupów aktywów w ramach QE lub wprowadzić minimalny akceptowalny kurs euro w złotych. Wszystkie te rozwiązania mają jednak swoje mankamenty i nie jest oczywiste, że bilans korzyści i kosztów byłby pozytywny.

– Biorąc pod uwagę koszty, takie jak negatywny wpływ na sektor finansowy oraz wzrost relacji długu publicznego do PKB, osłabianie złotego nie ma sensu tak długo, jak długo złoty systematycznie nie umacnia się do innych walut w regionie, a do euro pozostaje fundamentalnie niedowartościowany o 5–10 proc. – mówi Piotr Bujak, główny ekonomista banku PKO BP. – Słabszy złoty niż 4,30–4,60 za euro według mnie wcale nie jest nam mocno potrzebny. Mamy relatywnie niski stosunek wartości eksportu do PKB, za to spore zadłużenie w walutach obcych – wskazuje.

Nawet jeśli RPP nie będzie dążyła do osłabienia złotego, jej uwaga na temat kursu polskiej waluty może i tak zwiastować dalsze łagodzenie polityki pieniężnej. – Komunikat wskazuje na zaniepokojenie Rady faktem, iż kanał kursu walutowego w mechanizmie transmisji polityki pieniężnej jest niedrożny – mówi Jakub Borowski, główny ekonomista Credit Agricole Bank Polska. Konsekwencją niedrożnego kanału kursowego jest to, że RPP musi w większym stopniu polegać na innych kanałach oddziaływania polityki pieniężnej na gospodarkę, w tym kanale kredytowym.