Jacek Fotek, wiceprezes GPW, zwraca uwagę, że liczba debiutów zależy od wycen: – Gdy są wysokie, debiutów jest automatycznie więcej – mówi. Wskazuje, że dla firm ważny jest alternatywny koszt kapitału, a przy niskich stopach procentowych o finansowanie łatwiej. Ponadto rosną koszty związane z regulacjami, których przybywa i na które GPW nie ma wpływu, ponieważ – jak podkreśla Fotek – wynikają z regulacji europejskich.

Mirosław Kachniewski, szef Stowarzyszenia Emitentów Giełdowych (SEG), przekonuje, że słabość rynku IPO to efekt tych samych od lat czynników: – Przeregulowania, niskich wycen akcji i łatwości dostępu do finansowania. Regulacje coraz bardziej utrudniają prowadzenie biznesu i zwiększają ryzyko dla menedżerów i inwestorów. Kiedyś były mniej wymagające, a rynek oferował więcej korzyści. Przy dzisiejszych wycenach i dostępności finansowania bankowego na dość korzystnych warunkach coraz mniej firm gotowych jest ponosić dodatkowe koszty w postaci wymogów regulacyjnych niewspółmiernych do wielkości polskiego rynku i notowanych na nich spółek – wskazuje.

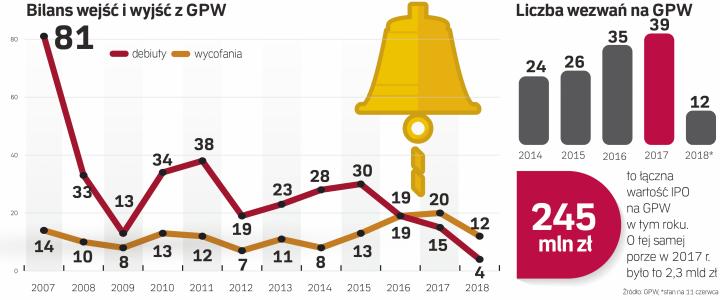

Jak ożywić giełdę

Co gorsza, ten rok będzie kolejnym, gdy liczba i wartość spółek zdejmowanych z parkietu przewyższy liczbę i wartość debiutów.

Zdaniem Kachniewskiego regulacje powinny mieć na celu dobro inwestorów i być dostosowane do wielkości polskiego rynku. – Propozycje SEG w tym zakresie spotkały się z akceptacją Komisji Europejskiej, więc jest nadzieja. Wzrost wycen spółek jest o tyle możliwy, że wobec niskich stóp procentowych i coraz większej potrzeby lokowania kapitału poza bankami i poza kupowaniem mieszkań może pojawić się na giełdzie silny popyt. Jeśli niskie stopy procentowe będą utrzymywane zbyt długo, to wzrost inflacji spowoduje, że finansowanie dłużne będzie zbyt drogie i emitenci wrócą na rynek kapitałowy – argumentuje.

Jarosława Palejko, dyrektor w Vestor DM, twierdzi, że na naszym rynku brakuje impulsu popytowego. – Ale będą nim Pracownicze Programy Kapitałowe (PPK), które powinny wejść w życie od 1 lipca 2019 r. Cały rynek kapitałowy tego oczekuje i liczę, że pod koniec roku zacznie dyskontować napływ dodatkowych pieniędzy. PPK spowodują miliardowe napływy na rynek akcji, wymuszą wręcz debiuty na GPW. Do chwili uruchomienia PPK lokalnego impulsu popytu nie będzie, więc nie spodziewałbym się w tym roku dużych ofert na naszej giełdzie – dodaje Palejko.