– Najlepszą odpowiedzią na pytanie o nasze banki jest powrót do tego tematu w ramach strategii. Dzisiaj nie możemy na nie odpowiedzieć – odpowiada Tomasz Kulik, członek zarządu i dyr. finansowy PZU.

Rynek od miesięcy zastanawia się, czy grupa kontrolująca Pekao i Aliora połączy wreszcie swoje banki (albo sprzeda któryś z nich), aby uzyskać efekty synergii, głównie kosztowych, które w dobie problemów banków z rentownością mogłyby być teraz przydatne. Szczególnie połączenie pomogłoby Aliorowi, któremu samemu może być trudno wrócić do zysków i rozwoju.

Fuzja tej dwójki rozważana była w 2018 r., ale zarządy odrzuciły pomysł, mimo że uznano połączenie za operację, która przyniosłaby największą korzyść akcjonariuszom. Problemem była wtedy wysoka wycena Aliora.

„Analizując inwestycję Grupy PZU w sektor bankowy, należy wziąć pod uwagę nie tylko to, że warunki biznesowe dla działalności banków bardzo istotnie się zmieniły, ale również to, w jakie inne aktywa Grupa PZU mogłaby w tym czasie zainwestować posiadane nadwyżki kapitałowe" – odpowiada biuro prasowe PZU. Dodaje, że trwają prace, które zmierzają do określenia docelowego modelu zaangażowania grupy w sektor bankowy. Będą one przedstawione wraz z prezentacją nowej strategii, zaplanowanej na IV kwartał.

Pod koniec maja zarząd sugerował, że grupa zweryfikuje swoje podejście do sektora bankowego ze względu na spadek stóp procentowych. Teraz stopa referencyjna wynosi 0,1 proc. (przed pandemią 1,5 proc.) i – biorąc pod uwagę wypowiedzi członków RPP i politykę głównych banków centralnych – prawdopodobnie długo pozostanie na tym poziomie i będzie bić w rentowność sektora bankowego. Aliora w szczególności, bo ma on jeden z najwyższych w sektorze udział pożyczek konsumpcyjnych w portfelu.

Analitycy BM mBanku w opublikowanym niedawno raporcie szacowali, że samo połączenie w razie przejęcia Aliora przez Pekao (bez emisji akcji) zwiększyłoby zysk na akcję Pekao o 14 proc. w 2021 i 18 proc. w 2022 r. Gdyby do tego dołożyć synergie kosztowe i przychodowe, zysk na akcję urósłby odpowiednio już o 43 i 58 proc. Koszty integracji mogłyby zostać pokryte przez tzw. badwill, czyli zysk z okazyjnego nabycia Aliora.

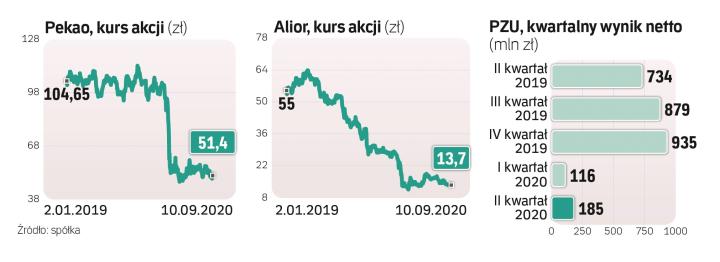

Niższe zyski ma cały sektor bankowy. Spadek rentowności i wycen banków kontrolowanych przez Grupę PZU obciążyły jej wyniki. W raporcie za I kwartał dokonała pierwszy raz odpisu na Aliora (516 mln zł), a w raporcie za II kwartał odpisów goodwillu (wartości niematerialnych i prawnych) akcji Aliora i także Pekao, które obciążyły skonsolidowany wynik netto w II kwartale o około 827 mln zł. Przez to zysk netto Grupy PZU przypisany akcjonariuszom jednostki dominującej po I półroczu 2020 r. wyniósł 301 mln zł, o 80 proc. mniej r./r. Z wyłączeniem odpisów wynik netto urósłby o 11 proc., do 1,64 mld zł.