Banki od paru lat borykają się z falą pozwów dotyczących hipotek frankowych. W 2020 r. napływ nowych spraw sięgnął 37,2 tys. Ostatnie miesiące są rekordowe – w II kwartale wpłynęło aż 17,3 tys. spraw, a w I kwartale – 14,6 tys. Na koniec czerwca przeciw polskim bankom toczyło się 58 tys. spraw dotyczących hipotek frankowych i już blisko 15 proc. czynnych umów frankowych jest przedmiotem sporu sądowego.

Z informacji płynących z kancelarii wynika, że przypadków kwestionowania w sądach hipotek w walutach innych niż frank szwajcarski jest niewiele. W dużej mierze wynika to naturalnie z tego, że kredytów tych udzielano znacznie mniej niż frankowych. Te w euro i pozostałych walutach (to prawdopodobnie głównie dolar, za część odpowiada też jen) są teraz warte odpowiednio 21,8 mld zł i 6,6 mld zł w porównaniu z 94 mld zł w przypadku frankowych.

Czytaj także: Frankowych kredytów systematycznie ubywa

– Widzimy zainteresowanie różnych grup kredytobiorców posiadających kredyty powiązane z kursem waluty obcej. Oczywiście największe zainteresowanie występuje wśród osób posiadających kredyty frankowe, których skala udzielenia była największa. Zaraz za nimi pojawiają się osoby z kredytami w euro i dolarach, które również skarżą się na wzrastające saldo kredytu mimo systematycznej spłaty rat – mówi mec. Wojciech Bochenek z Kancelarii Bochenek i Wspólnicy.

Klienci mający kredyty w euro w zdecydowanej większości nie wchodzą na drogę sądową. – Wynika to z faktu, że w przypadku kredytów w euro mało jest do zyskania w razie unieważnienia umowy. Oczywiście inaczej by było, gdyby sądy godziły się na to, aby klienci nie zwracali bankowi pożyczonego kapitału, ale orzecznictwo wskazuje, że to nierealny scenariusz – mówi jeden z analityków chcący zachować anonimowość.

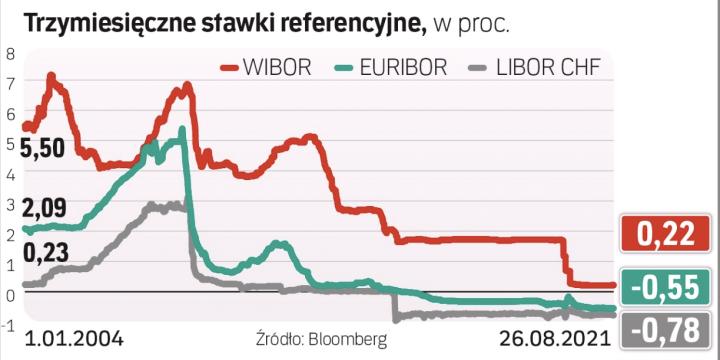

Hipoteki w euro udzielane były mniej więcej w tym samym czasie co frankowe, ale kurs europejskiej waluty był stabilniejszy. W 2005 sięgał prawie 4 zł, później złoty się umacniał i kurs obniżył się do 3,3 zł w 2008 r., i do początku 2020 r. (tuż przed pandemią) sięgnął 4,25 zł, czyli w najgorszym razie urósł o maksymalnie niecałe 30 proc. Dla sporego grona kredytobiorców wzrost sięgał jednak tylko 15 proc. Tylko, bo w przypadku frankowiczów średnio urósł o 55 proc., a maksymalnie nawet o 100 proc. (licząc od czasów udzielania do początku 2020 r.). To oznaczało wzrost wartości kredytu wyrażonego w złotych. Dlatego zrozumiałe jest niezadowolenie frankowiczów: sporo z nich, mimo kilkunastu lat spłacania, ma większy kredyt w złotych niż w momencie zaciągnięcia. Problem w obu przypadkach łagodzi spadek stóp procentowych. Trzymiesięczna stawka EURIBOR od sześciu lat jest ujemna (przez lata -0,3 do -0,4 proc., ostatnio -0,55 proc.) wobec 2–3 proc. w momencie udzielania kredytów. Dzięki spadkowi stóp wielu klientów nie odczuło – mimo wzrostu kursu – zwiększenia miesięcznej raty lub wręcz one spadły. Dla porównania LIBOR CHF 3M ostatnio sięga -0,77 proc.

– Mniejszy wzrost kursu euro i mniejsza w stosunku do WIBOR różnica oprocentowania powodują, że korzyści z ewentualnego przewalutowania hipoteki są dla klienta nie tak duże, jak w przypadku frankowiczów. Szczególnie jeśli doliczymy do tego prowizję, którą klient musiałby zapłacić prawnikom. Wzrost kursu euro nie doskwiera klientom, więc nie pcha ich to do sądów – mówi analityk. – Poza tym może być tak, że kancelarie prawne, które zajmują się pozwami, nie są aż tak bardzo zainteresowane tego typu sprawami – wolą wziąć sprawę o kredyt we frankach, bo tu kwota potencjalnej wygranej, a więc i wynagrodzenie kancelarii, może być zdecydowanie wyższa – dodaje.

Od początku 2020 r. europejska waluta umocniła się o prawie 8 proc. – Z każdą publikacją o sukcesach frankowiczów i ich zmaganiach na drodze sądowej inni kredytobiorcy nabywają przekonania, że z bankiem można wygrać – wskazuje mec. Wojciech Bochenek. – Zbliżający się termin uchwały Sądu Najwyższego, informacje o wyrokach, zabezpieczeniach powództw poprzez zawieszenie płatności rat kredytowych oraz niepewność w zakresie stawki LIBOR będą motywatorem dla kolejnego grona kredytobiorców, którzy zwlekali z decyzją. Wśród nich z pewnością będą kredytobiorcy mający kredyty powiązane z euro lub dolarem – dodaje.