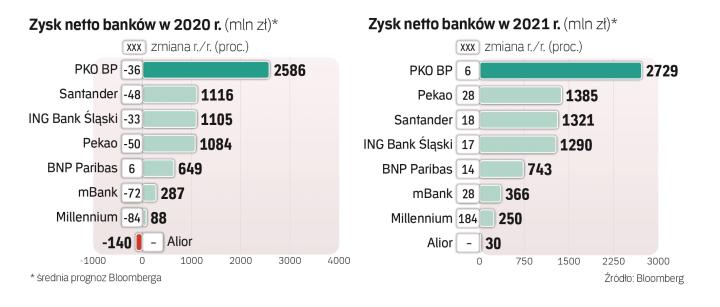

W tym roku osiem największych banków notowanych na GPW wypracuje łącznie prawie 6,8 mld zł zysku netto – wynika ze średniej prognoz Bloomberga. To oznaczałoby 45-proc. spadek w porównaniu z 2019 r.

Przychody pod presją

W przyszłym roku według prognoz zysk urośnie o 20 proc., do 8,1 mld zł, ale nawet gdyby to się udało, byłby wyraźnie niższy niż 12,5 mld zł wypracowane w 2019 r.

Tak duży spadek zysków przy wciąż dużych kapitałach oznacza tąpnięcie wskaźnika ROE, co z kolei przekłada się na spadek notowań. Gdyby cały sektor zanotował 45-proc. spadek zysku w tym roku, wskaźnik ROE spadłby do 3,4 proc. z 6,7 proc. w 2019 r. Indeks WIG-banki spadł od początku roku o 40 proc. i jest najsłabszym indeksem branżowym na GPW (WIG stracił „tylko" 9 proc.).

Tąpnięcie zysków to skutek pandemii: presji na przychody (niższy wynik odsetkowy po cięciu stóp procentowych przez RPP) i wzrostu kosztów ryzyka kredytowego (na razie to głównie rezerwy na oczekiwane dopiero straty). Ze średniej prognoz Bloomberga wynika, że w tym roku najmocniej mogą spaść zyski Millennium i mBanku, odpowiednio o ponad 80 proc. i 70 proc., do 88 mln zł i 287 mln zł, czego głównym powodem (poza pandemią) są zwiększające się rezerwy na hipoteki frankowe. Stosunkowo niewiele, bo po około jedną trzecią, spaść mają zyski PKO BP i ING Banku Śląskiego, odpowiednio do 2,59 mld zł i 1,11 mld zł. Nieco poprawić zysk może BNP Paribas, którego wyniki w 2019 r. obciążone były kosztami fuzji. Biorąc pod uwagę oczekiwaną skalę spadku zysków w tym roku i odbicia w przyszłym, najlepiej powinny sobie poradzić ING Bank Śląski i PKO BP, których zyski w 2021 r. mogą być na poziomie odpowiednio 78 proc. i 67 proc. rezultatów z niedotkniętego pandemią 2019 r.

W Pekao i Santanderze wskaźnik ten może wynieść około 62 proc. W trudnej sytuacji jest Alior, który w tym roku może mieć dużą stratę, nawet ponad 500 mln zł. Według prognoz w przyszłym roku powalczy o dodatni wynik.

Wyniki za II kwartał przyniosły nieco więcej optymizmu niż informacje publikowane w maju, gdy pesymizm był znacznie większy i pojawiały się później komentarze, że sektor może mieć nawet wynik w okolicach zera w tym roku. Okazuje się, że wynik odsetkowy nie spada tak mocno, a koszty ryzyka nie rosną tak bardzo, jak mogły wskazywać pierwotne prognozy. – Jedna rzecz jednak się nie zmienia: to wciąż słabe perspektywy wyniku odsetkowego w dłuższym terminie. Stopy procentowe musiałyby pójść w górę, także na świecie, aby móc liczyć na odbudowę wyniku z odsetek, a na to się nie zanosi. Do tego niezły teraz wynik z opłat i prowizji, wspierany przez większą aktywność brokerów i efekty walutowe, może nie być do utrzymania. Dlatego ostrożny jestem pod względem perspektyw przychodów – mówi Tomasz Bursa, wiceprezes Opti TFI. Pod względem odpisów wiele wskazuje, że banki wykazały się ostrożnością, zawiązując spore rezerwy na pandemię. – Ale nikt teraz nie jest w stanie ocenić, jak duże będą straty kredytowe w przyszłości, a to ma bardzo ważne znaczenie dla wyników. Zakładam jednak, że w perspektywie dwóch–trzech lat jest większa szansa, że banki mają teraz zbyt duże rezerwy niż zbyt małe. O ile ten rok jest więc pod względem wyniku spisany na straty i przybędzie sporo rezerw, o tyle w przyszłym mogą być one niższe, co dałoby szansę na poprawę zysków – dodaje.

Bez nagłej poprawy

– Strukturalnie sytuacja banków się nie zmieni, marża odsetkowa spadła i wynik z odsetek będzie pod presją, wynik z opłat i prowizji może być dławiony także regulacjami, więc przychody nie będą motorem wzrostu. Spodziewam się, że koszty ryzyka nie będą w najbliższych latach tak wysokie jak teraz, ale nie będą też tak niskie jak przed pandemią. Gospodarka, poza statystycznym odbiciem w przyszłym roku, będzie w najbliższych latach rosnąć wolniej niż w latach 2015–2019. Inwestorzy płacą więcej za spółki zwiększające przychody, a w bankach będzie z tym problem. To powoduje, że zyski i mnożniki będą pod presją, podobnie jak indeks WIG-banki – mówi Bursa.

– Powody do spadku kursów istniały i raczej nie należy liczyć, by ceny akcji wzrosły tylko dlatego, że są dziś niżej niż kilka miesięcy temu. Na razie wydaje się, że żaden z wymienionych problemów nie zniknął – ale być może dwa kłopoty będą nieco mniejsze, niż sądzono jeszcze niedawno – zwraca uwagę Adam Łukojć, zarządzający w Allianz TFI, zwracając uwagę, że wynik z odsetek nie spadał na razie aż tak, jak się obawiano, a odpisy aż tak mocno nie urosły. Ale trzeci powód przeceny – ryzyko hipotek frankowych wręcz wzrosło.