To więcej niż rok temu o 12 proc. i aż o 65 proc. niż w I kwartale. W ujęciu rocznym poprawa to efekt rosnącego wyniku odsetkowego, najważniejszego dla banków, ale też przejęć dokonanych przez Santandera i BNP Paribas. W kwartalnym zaś to głównie zasługa braku kosztownej składki na fundusz restrukturyzacji w Bankowym Funduszu Gwarancyjnym.

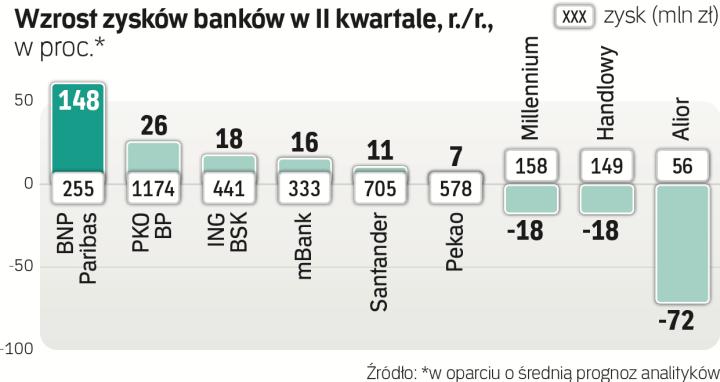

– Pozytywnie w tym sezonie wyników wyróżnić się mogą PKO BP i ING Bank Śląski – mówi Mateusz Krupa, analityk Erste Securities. Ich wynik może urosnąć odpowiednio o 26 proc., do 1,17 mld zł, i 18 proc., do 440 mln zł, najmocniej spośród banków, które ostatnio nie przeprowadzały przejęć. Najszybciej, bo aż o blisko 150 proc., do 255 mln zł, może zwiększyć się zysk BNP Paribas, który od listopada konsoliduje podstawową część Raiffeisen Polbanku. Gdyby nie większe koszty i odpisy Millennium, od czerwca konsolidującego Euro Bank, jego zysk urósłby o blisko 20 proc. Zamiast tego będzie 18-proc. spadek w okolice 160 mln zł. W podobnym stopniu obniży się zysk Handlowego, do 150 mln zł, ze względu na wzrost odpisów na kredyty dla firm. Z tego samego powodu wynik Aliora może spaść o 70 proc., do zaledwie 56 mln zł (wcześniej oczekiwano ok. 200 mln zł kwartalnie).

Jedynym bankiem ze stratą netto, prognozowaną na ok. 100 mln zł (podobna jak rok temu), będzie znowu Getin Noble. Tym razem nie będzie to głównie efekt wielkich odpisów kredytowych, ale w dużej mierze spadku wyniku odsetkowego, będącego skutkiem wyższych kosztów finansowania po kryzysie płynności z jesieni 2018 r. i malejących aktywów.

Największą niewiadomą będzie wysokość odpisów. Średnia prognoz zakłada, że wyniosły dla naszej dziesiątki 2,08 mld zł, czyli urosły przez rok o 16 proc. (kwartalnie o 34 proc.). To tempo wyraźnie szybsze niż wzrost portfela kredytów (ok. 7 proc.), ale i w tym przypadku spore znaczenie mają akwizycje BNP Paribas, Santandera i Millennium. Najwyższy „regularny" wzrost rezerw mogą zanotować Handlowy (160 proc.) i Alior (65 proc.), które już poinformowały, że zawiązały spore rezerwy na finansowanie udzielone ZM Henryk Kania. – W przypadku Aliora nie spodziewamy się w kolejnych kwartałach istotnej poprawy wyników, oczekujemy podwyższonych kosztów ryzyka, bo prawdopodobnie przeprowadzi bardziej skrupulatny przegląd portfela korporacyjnego – mówi Krupa. Dodaje, że odmienny pogląd ma wobec Handlowego, którego problemy z portfelem kredytowym firm traktuje jako jednorazowe.