W I kwartale do polskich sądów rejonowych i okręgowych wpłynęło 2 tys. spraw dotyczących hipotek walutowych, w zdecydowanej większości frankowych. To o połowę więcej niż w analogicznym okresie rok wcześniej – wynika z danych Ministerstwa Sprawiedliwości. W całym 2018 r. wpłynęło 7,2 tys. nowych spraw.

Czytaj także: Nadzór bierze franki pod lupę

Orzeczenia proklienckie

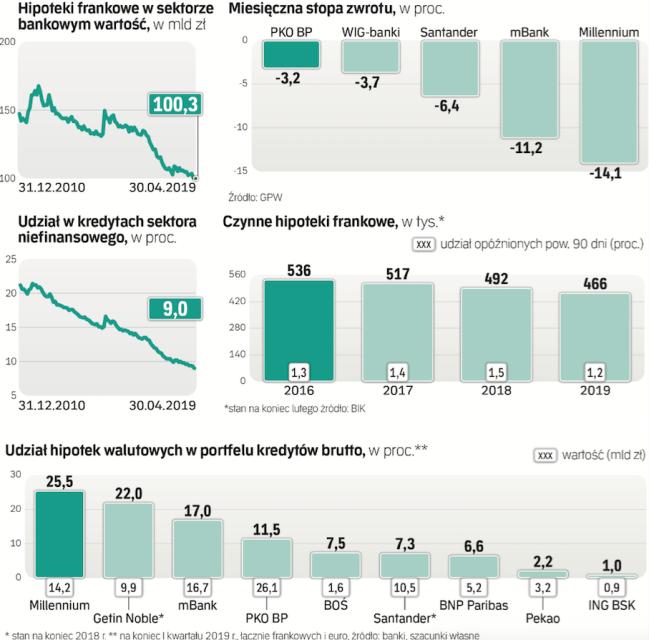

Nie ma danych dotyczących łącznej liczby toczących się spraw, ale prawnicy szacują, że tych indywidualnych i z pozwów zbiorowych jest kilkanaście tysięcy, może ich być nawet w granicach 20 tys. Dla porównania umów hipotek frankowych jest 466 tys.

Kancelarie prawne wskazują jednak, że to dopiero początek, i widzą spory wzrost zainteresowania klientów po wyrokach Sądu Najwyższego w kwietniu i maju oraz stanowisku rzecznika Trybunału Sprawiedliwości Unii Europejskiej z maja, które były korzystne dla frankowiczów. Do tego doszedł brak zapowiadanego funduszu konwersji w przyjętej ustawie frankowej, który miał zmusić banki do oferowania lepszych warunków przewalutowania.

– Jeśli TSUE podzieli stanowisko wyrażone przez rzecznika, więcej frankowiczów, którzy albo nie są jeszcze przekonani do walki z bankiem, albo oczekują na to rozstrzygnięcie, zdecyduje się na skierowanie sprawy do sądu – mówi Kacper Jankowski, dyrektor działu spraw bankowych w Votum. Firma ta prowadzi teraz ponad 7,5 tys. spraw, z czego 1,3 tys. trafiło do sądów. W całym 2018 r. firma skierowała do sądów ponad 500 spraw, w tym roku już 700.

– Tylko w ostatnim miesiącu po wyrokach SN podpisaliśmy kilkadziesiąt nowych umów, a po naszym wyroku Sądu Apelacyjnego z 10 lipca, potwierdzającym nieważność umowy kredytu indeksowanego, mamy kolejnych kilkadziesiąt analiz do wykonania. Ale największa fala zainteresowania pozwami przed nami – mówi mec. Barbara Garlacz z Kancelarii Garlacz, która prowadzi ponad 500 sądowych spraw.

Rośnie nie tylko liczba pozwów, ale i zmienia się linia orzecznictwa sądów na korzyść klientów. Z danych portalu PomocFrankowiczom.pl, prowadzonego przez adwokata Jacka Czabańskiego, wynika, że w tym roku aż 87 proc. wyroków sądów pierwszej instancji w sprawach o ważność mechanizmu powiązania kredytu z kursem waluty było korzystnych w porównaniu z 54 proc. w 2018 r. i po około 25 proc. w latach 2016 i 2017. Analiza powstała na bazie około 300 wyroków.

Problemy banków

Wcześniej rynek bagatelizował ryzyko pozwów, podobnie jak same banki. Ostatnio jednak inwestorzy zmienili podejście. Przez miesiąc notowania akcji Millennium i mBanku, mających największy udział hipotek walutowych, spadły odpowiednio o 14 proc. i 11 proc. – To efekt dostrzegania przez inwestorów ryzyka dużych kosztów ponoszonych przez banki z powodu przegrywania liczniejszych spraw sądowych. Ten negatywny dla sektora scenariusz powoli się materializuje – mówi Andrzej Powierża, analityk DM Citi Handlowego. Dodaje, że banki przegrywają coraz częściej, co powoduje efekt kuli śnieżnej, bo coraz więcej klientów idzie do sądów, widząc korzystne rozstrzygnięcia, a one są najlepszą reklamą dla kancelarii prawniczych.

Jego szacunki kosztów są podobne do tych podawanych przez ZBP, czyli około 60 mld zł wynikających z przewalutowania wszystkich hipotek walutowych – zarówno indeksowanych, jak i denominowanych, bo w ich przypadku następowało przeliczenie kwoty kredytu z waluty na złote, więc klienci mogą kwestionować zastosowanie kursu wziętego z tabeli ustalanej przez bank i domagać się unieważnienia umowy lub stwierdzenia, że nie doszło do jej zawarcia. Do tego doszłoby 5 mld zł jednorazowego kosztu wynikającego z niższych przychodów odsetkowych ze względu na niższą stawkę LIBOR niż WIBOR.

– Wyliczając ceny docelowe dla akcji polskich banków, zakładam, że 25 proc. klientów pójdzie do sądów, co przy wygranej wszystkich kosztowałoby sektor ponad 15 mld zł – mówi Powierża.

Nie spodziewa się, aby już w sprawozdaniach za ten rok banki dokonywały korekty wartości całego portfela ze względu na oczekiwane przyszłe negatywne dla nich rozstrzygnięcia sądów. – Pewnie będą argumentować, że każda sprawa jest inna, i raczej w tym roku będą tylko utworzenia rezerw na toczące się sprawy, gdzie prawdopodobieństwo przegranej przekracza 50 proc. Do tej pory w znikomym stopniu ryzyka te były objęte rezerwami – mówi ekspert DM Citi Handlowego. Ocenia, że kursy banków frankowych wciąż będą ze względu na ryzyko prawne pod presją.

Koszt 15 mld zł, o ile byłby rozłożony w czasie, nie zagroziłby stabilności sektora, to mniej więcej wysokość jego rocznego zysku netto. Jednak koncentrowałby się tylko na kilku bankach i bardzo mocno obniżyłby ich kapitały. O ile mBank i Millennium dzięki zaleceniom Komisji Nadzoru Finansowego mają rekordowo wysokie współczynniki kapitałowe, a ich kapitały są warte odpowiednio 15,3 mld zł i 8,5 mld zł, w dodatku są stosunkowo wysokorentowne, to duży problem z kosztami pozwów miałby Getin Noble, który już teraz nie spełnia wymogów KNF i ma tylko 2,9 mld zł kapitału, posiadając jednocześnie 8 proc. udziału w rynku hipotek walutowych w Polsce (Millennium ma 11 proc., mBank – 13 proc., PKO BP – 21 proc.).

Jednak koszty mogą okazać się wyższe niż 15 mld zł, szczególnie jeśli pojawiłyby się obawy o stabilność sektora bankowego. Osłabiłoby to złotego, klienci płaciliby większe raty i mając więcej do wygrania, tym bardziej byliby skłonni iść do sądów.

Opinia dla „rz"

Iwona Jarzębska, rzecznik prasowy Banku Millennium

Sprawy sądowe dotyczące indeksacji kredytów walu-towych dotyczą ułamka grupy kredytobiorców frankowych naszego banku. Do tej pory zapadło kilkanaście wyroków prawomocnych dotyczących indeksacji kredytów walutowych, poza ostatnim wszystkie na korzyść firmy. Z oceną wpływu orzeczenia TSUE na skłonność klientów do kierowania spraw do sądu wstrzymamy się do momentu zapoznania się z finalnym orzeczeniem TSUE i zrozumienia, jak wpłynie na kształt przyszłej linii orzeczniczej.

Opłaty sądowe

Nowelizacja ustawy o kosztach sądowych w sprawach cywilnych pomogła frankowiczom. Dzięki niej koszty rozpoczęcia procesu sądowego w sprawach bankowych nie są wysokie: wynoszą 5 proc. wartości przedmiotu sporu, jednak nie mniej niż 30 zł i nie więcej niż 1 tys. zł. Jeśli konsument w pozwie wystąpi z roszczeniem w wysokości np. 15 tys. zł, wówczas opłata od pozwu będzie wynosić 750 zł. Jeżeli roszczenie to będzie opiewało na 60 tys. zł, konsument będzie zobowiązany zapłacić 1 tys. zł opłaty sądowej, bo w sprawach o roszczenia wynikające z czynności bankowych nie może być większa niż 1 tys. zł (taka będzie opłata, gdy wartość sporu przekracza 20 tys. zł). To może być kolejny czynnik zwiększający skłonność klientów banków do batalii sądowych.