Z informacji „Rzeczpospolitej" wynika, że Bank BPS zaproponował zrzeszonym u siebie bankom, aby te wykupiły certyfikaty inwestycyjne warte 15 mln zł w mającym powstać funduszu, który byłby właścicielem jego siedziby przy ul. Grzybowskiej w Warszawie. Dodatkowo miałyby objąć obligacje warte 115 mln zł i zabezpieczone hipotecznie na tej nieruchomości.

Główną korzyścią, którą miałyby odnieść banki spółdzielcze, byłaby możliwość zainwestowania w certyfikaty i stania się pośrednio właścicielem biurowca oraz ulokowania nadwyżek płynności w atrakcyjnie oprocentowane obligacje. Ciekawsze jednak są korzyści, które odniósłby bank: podniosłoby to jego wynik finansowy, a więc i współczynnik wypłacalności. To rodzi pytanie o kondycję banku – czy musi się uciekać do takich transakcji, by wykazać dobry wynik? BPS nie odpowiedział na nasze pytania w tej sprawie.

Przypomina to nieco sprawę Podkarpackiego Banku Spółdzielczego, największego obecnie pojedynczego banku tego typu w Polsce, który w raporcie za 2015 r. wykazał dodatkowe 47 mln zł zysku dzięki przeniesieniu do spółki zależnej znaku towarowego. Komisja Nadzoru Finansowego zaprotestowała i nakazała korektę raportu.

PBS Sanok nadal jest w słabej kondycji. Opublikował właśnie wstępne wyniki za 2018 r. – miał 48 mln zł straty netto z powodu dodatkowych odpisów wartości kredytów.

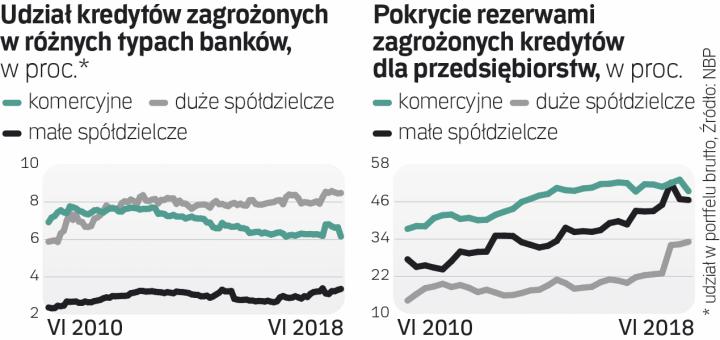

Z raportu NBP wynika, że sporym problemem banków spółdzielczych, szczególnie tych dużych, co jest tym bardziej niepokojące, jest duży udział kredytów zagrożonych. Dodatkowo mają niższe niż banki komercyjne wskaźniki pokrycia tych kredytów rezerwami, co oznacza, że prawdopodobnie będą musiały dodatkowo zwiększać odpisy.

– To niepokojące, że przy tak dobrych warunkach gospodarczych banki spółdzielcze mają problem z jakością portfela. Gdyby chciały zwiększyć wskaźniki pokrycia rezerwami do poziomów jak w bankach komercyjnych, to ich odpisy jeszcze by wzrosły, a wyniki się pogorszyły. Ale to jest założenie na teraz, gdyby gospodarka złapała większą zadyszkę, ta różnica byłaby jeszcze większa – mówi Mateusz Krupa, analityk Erste.

– Banki komercyjne mają wyższą rentowność, mogą sobie pozwolić na lepsze systemy scoringowe i oceny ryzyka, mają lepszą politykę kredytową. Te spółdzielcze, czyli znacznie mniejsze, gorzej zarządzają ryzykiem kredytowym i to, pomijając ewentualne przypadki celowego działania na niekorzyść banku, jest powodem gorszej jakości portfela kredytowego w tym segmencie – wyjaśnia.

Marcin Materna, dyrektor działu analiz w Millennium DM, dodaje, że portfel banków spółdzielczych jest mniej zdywersyfikowany niż komercyjnych, znacznie mniej tam dużych spółek, a więcej małych, a to one wcześniej reagują na pogarszanie się koniunktury. – Dodatkowo wskaźniki pokrycia dowodzą, że portfel jest gorzej zabezpieczony, co jest konsekwencją tego, że banki spółdzielcze, które są mniejsze, mają niższe dochody, więc aby nie wykazywać strat, często właśnie „oszczędzają" w rezerwach. Podobnie jak w firmach pierwszymi ofiarami pogorszenia się koniunktury będą mniejsze banki, czyli właśnie spółdzielcze – dodaje.

– Trudno oczekiwać, aby sytuacja spółdzielców zaczęła się istotnie poprawiać, skoro nie dzieje się to przy dobrym wzroście gospodarczym. Skala jest kluczowa, a te banki jej nie mają, więc ratunkiem jest konsolidacja – mówi Krupa. W podobnym tonie wypowiada się Materna, którego zdaniem sektor ten nie ma w długim terminie szans z dużymi bankami, bardziej efektywnymi kosztowo i mogącymi zaoferować klientom nowocześniejsze produkty. Dzieje się tak dzięki większym inwestycjom w IT oraz bardziej konkurencyjnym warunkom oprocentowania czy lokat dzięki wielkości i efektowi skali. Banki spółdzielcze nie przodują technologicznie, efektów skali dużych nie ma, a wymogi regulacyjne i związane z tym koszty są coraz wyższe. Pytanie brzmi: co może zaoferować bank spółdzielczy klientowi, czego nie dostanie on w dużym banku komercyjnym. Jeśli nie za dużo, to mamy odpowiedź na pytanie o przyszłość tego sektora – dodaje.