Do tej pory tylko nieliczne banki stanowczo opowiedziały się za przystąpieniem do zaproponowanego przez Komisję Nadzoru Finansowego programu ugód z klientami spłacającymi frankowe kredyty mieszkaniowe.

Bez dokręcenia śruby?

Niektórzy eksperci wskazują, że być może nadzór powinien tak zmienić regulacje, aby skutecznie zachęcić banki do ugód. Metoda marchewki, czyli pozytywnych czynników skłaniających banki do ugód, to wynikające z przewalutowania kredytów (po zawarciu porozumienia z klientem) zmniejszenie wymogów kapitałowych. To istotna zachęta, bo banki muszą utrzymywać określoną ilość kapitału na różnego rodzaju aktywa, a na frankowe waga ryzyka wynosi od grudnia 2017 r. aż 150 proc. (w porównaniu z 35 proc. w hipotekach złotowych). Dodatkowo banki mają tzw. bufory kapitałowe (add-on) nałożone na hipoteki frankowe. Przez to te z większym portfelem frankowym muszą trzymać więcej „zamrożonego" kapitału, co mocno obniża ich rentowność.

Co z metodą kija? Pojawiają się głosy, że nadzór powinien jeszcze zwiększyć wymogi kapitałowe na hipoteki frankowe (podniesienie wag ryzyka w 2017 r. na te kredyty miało właśnie skłonić banki do konwersji, ale cel ten nie został wcale zrealizowany). Wag ryzyka, zgodnie z prawem europejskim, już więcej podnieść się nie da. Dlatego jednym z rozważanych sposobów na zwiększenie wymogów kapitałowych na franki jest wspomniany dodatkowy domiar kapitałowy (add-on). Po raz pierwszy te indywidualne bufory zostały wyznaczone w 2015 r. i miały pokryć ryzyko hipotek frankowych. Jednak od tego czasu głównie wysokość tych buforów w większości banków systematycznie malała, co wynikało z metodologii ich obliczania (udział kredytów frankowych gospodarstw domowych w portfelu kredytów ogółem danego banku). Jednocześnie ryzyko prawne dotyczące tych kredytów systematycznie rosło w ślad za zmieniającą się na korzyść klientów linią orzeczniczą sądów i falą kolejnych pozwów frankowiczów.

Czy KNF rozważa zmianę metodologii liczenia domiaru kapitałowego (add-on), aby w większym stopniu odzwierciedlał ryzyko prawne hipotek frankowych i skutkował wzrostem wymogów kapitałowych banków na te kredyty?

– KNF co roku wyznacza dodatkowy wymóg w zakresie funduszy własnych (add-on) na podstawie danych zebranych z banków, dotyczących posiadanych przez nie portfeli kredytów walutowych. Metodyka jego wyznaczania uwzględnia szereg ryzyk istotnych z punktu widzenia portfela walutowych kredytów hipotecznych, w tym ryzyk prawnych. Na wartość add-on z tytułu ryzyka prawnego wpływają takie parametry jak m.in. dynamika wzrostu liczby kredytów objętych pozwami, średnie wartości odszkodowań oraz prawdopodobieństwo wygranej klienta. W ten sposób ujęty został proces narastania ryzyka prawnego w sektorze – mówi Jacek Barszczewski, rzecznik KNF.

Banki zawiązują też rezerwy na ryzyko prawne hipotek frankowych (giełdowe banki mają 5,8 mld zł takich rezerw, co stanowi relatywnie niewiele, bo mniej więcej 6,5 proc. ich kredytów tego typu), co wpływa na obniżenie add-on. – Mając na uwadze powyższe, nie ma uzasadnienia dla zmiany metodyki wyznaczania add-on – dodaje Barszczewski.

Odwlekane decyzje

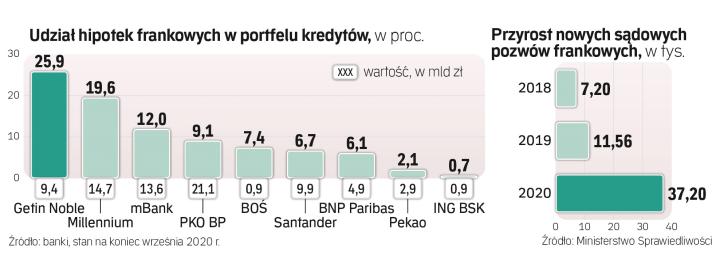

Do tej pory walne zgromadzenia w sprawie ugód zwołały mBank, Millennium, Santander i BNP Paribas, ale na razie ich akcjonariusze nie będą głosować nad uruchomieniem programu, bo czekają na uchwałę Sądu Najwyższego w sprawach frankowych zaplanowaną na 25 marca. Banki te mają 43 proc. franków w Polsce. Z prac wycofał się Raiffeisen, a Getin Noble na pewno nie będzie oferował ugód na dużą skalę ze względu na problemy finansowe. Pod znakiem zapytania stoją porozumienia Deutsche Banku Polska i BPH. Ta czwórka ma 33 proc. franków w Polsce. Do ugód gotowe są już Pekao i ING Bank Śląski, mające wspólnie niecałe 4 proc. udziału we frankowym rynku. Nadzwyczajne walne zgromadzenie w sprawie uruchomienia ugód zwołał już BOŚ, niebawem zrobi to PKO BP (odpowiednio 1 proc. i 22 proc. udziału w rynku).