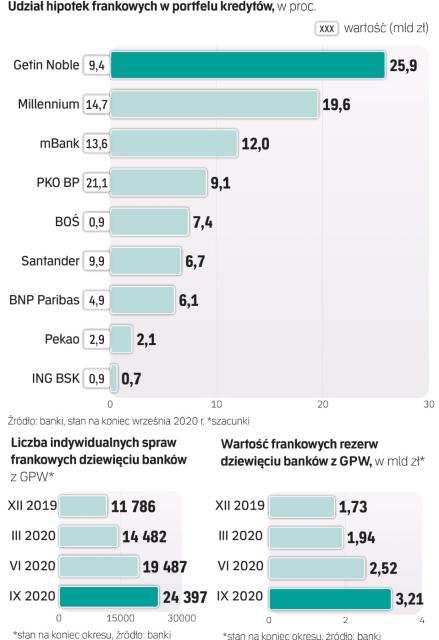

Banki przygotowują się do przedstawienia ugód frankowiczom, do czego wezwał je przewodniczący KNF. Pojawiają się jednak obawy, czy kredytodawcy faktycznie zaoferują atrakcyjne warunki dużej liczbie klientów oraz czy zostaną one zaakceptowane. Na ile ugód liczy UKNF, biorąc pod uwagę, że spłacanych jest 430 tys. hipotek frankowych?

Czytaj także: Ile frankowicze mogą zyskać na porozumieniach z bankami

Zmiany organizacyjne

– Nie zamierzamy wskazywać jakiegokolwiek progu, którego osiągnięcie pozwoli uznać przedsięwzięcie za sukces. Skala ryzyka i korzyści dla kredytobiorcy, związanych z konwersją umowy kredytu walutowego i z odtworzeniem ekonomiki historycznego kredytu złotowego, wymaga w każdym przypadku indywidualnej oceny przez klienta – mówi Jacek Jastrzębski, przewodniczący KNF. Wyjaśnia, że na tę ocenę wpływa wiele parametrów, głównie data umowy kredytu i kurs waluty. Konwersja w ramach ugody ma pozwolić klientowi na zmniejszenie ryzyka walutowego i kapitału do spłaty. Klient musi mieć także świadomość, że jego miesięczne obciążenia mogą wzrosnąć, np. w związku ze zmianą sposobu oprocentowania kredytu po konwersji na złote (przejście na WIBOR) zmieni się też ponoszone przez niego ryzyko stopy procentowej. – W każdym przypadku konwersja taka wymaga więc po stronie klienta pogłębionej analizy i rozważnej decyzji – podkreśla Jastrzębski.

Na początku grudnia Jastrzębski zapowiedział, że banki powinny zacząć oferowanie frankowiczom atrakcyjnych warunków ugód, które pozwoliłoby uniknąć drogiej i czasochłonnej drogi sądowej (banki od 2019 r. zasypywane są pozwami frankowymi). Kredytodawcom dałoby to możliwość zmniejszenia ryzyka prawnego związanego z tymi kredytami, kredytobiorcom pozwoliłoby zaś usunąć ryzyko walutowe i pozbyć się nadmiernego balastu w postaci wzrostu zadłużenia wyrażonego w złotych, spowodowanego umocnieniem szwajcarskiej waluty.

Poza czynnymi jest też około 250 tys. spłaconych już hipotek frankowych. Czy także te umowy mają być objęte ugodami? Kwestia zaproponowania takim klientom ugód i związanych z nimi rozliczeń należy do samodzielnej decyzji każdego z banków – informuje UKNF.

Pomysłem nadzoru na szybkie i masowe akceptowanie ugód jest sąd polubowny przy KNF. W proces zaangażują się też zainteresowane banki, przez których systemy składane będą wnioski. To nie powinno być dla nich problemem, biorąc pod uwagę sprawność sektora w tym zakresie. Czy jednak masowym ugodom podoła sąd polubowny? UKNF odpowiada, że instytucja ta posiada szerokie doświadczenie w prowadzeniu postępowań polubownych, zwłaszcza mediacyjnych: od wielu lat do sądu polubownego przy KNF wpływa rocznie 2–3 tys. wniosków o mediację. – Niewątpliwie zaangażowanie sądu polubownego w przedsięwzięcie, jakim może okazać się wsparcie procesu zawierania ugód w bardzo dużej skali, stanowić będzie wyzwanie organizacyjne i technologiczne. Jednak UKNF jest gotów wyjść w tym zakresie naprzeciw oczekiwaniom klientów i banków. Jesteśmy przekonani, że odpowiednie zmiany organizacyjne i technologiczne pozwolą sądowi polubownemu włączyć się w projekt w skali odpowiadającej potrzebom – deklaruje Jastrzębski. Podkreśla, że rozwiązanie problemu frankowego jest jednym z najważniejszych wyzwań stojących przed sektorem, zasadna jest więc mobilizacja wszystkich jego uczestników dla zakończenia projektu z powodzeniem.

Szansa na koniec sporu

Sąd polubowny przy KNF umożliwia prowadzenie postępowań mediacyjnych między bankami a ich klientami. To alternatywna metoda rozwiązywania sporów, w ramach której przy pomocy bezstronnej i neutralnej osoby trzeciej (mediatora) skonfliktowane strony poszukują rozwiązania sporu i dążą do zawarcia ugody. – Mediacja, dzięki objęciu jej poufnością, umożliwia pozostającym w sporze stronom przedstawienie własnych racji, wysłuchanie racji drugiej strony, otwartą rozmowę o potrzebach i interesach oraz podjęcie próby wypracowania takiego rozwiązania sporu, które będzie akceptowalne dla każdej ze spierających się stron – podkreśla szef KNF.

Postępowanie mediacyjne kończy się zawarciem ugody bądź też odmową, jest to uzależnione wyłącznie od zgodnej woli stron, oraz formalnym spisaniem przez mediatora protokołu z mediacji. Istnieje też możliwość, aby uczestnik mediacji przed sądem polubownym przy KNF wystąpił do sądu powszechnego z wnioskiem o zatwierdzenie ugody zawartej w toku mediacji. W takim przypadku mediator składa protokół z mediacji we właściwym sądzie powszechnym.

Opinia dla „rzeczpospolitej"

Andrzej Powierża, analityk DM Banku Handlowego

Skoro banki i KNF są przekonani, że potrafią zbudować wydolny system do zatwierdzania ugód, to zaufałbym im w tej sprawie. Istotny może być czynnik ludzki, pytanie, ile czasu każdy z arbitrów będzie musiał poświęcić na zajęcie się pojedynczą sprawą, aby jego udział w zatwierdzaniu ugód nie stał się fikcją. Wprawdzie wiele elementów podczas zawierania ugód pewnie byłoby niepodważanych przez żadną ze stron, ale udział arbitra w tym procesie nie może być zupełnie symboliczny. Zakładam, że ugoda zatwierdzona przez sąd polubowny przy KNF i tak musiałaby trafić jeszcze do sądu powszechnego, aby uzyskać miano powagi rzeczy osądzonej. To jednak byłaby formalność i nie obciążyłoby sądów, więc nie stanowiłoby przeszkody operacyjnej.