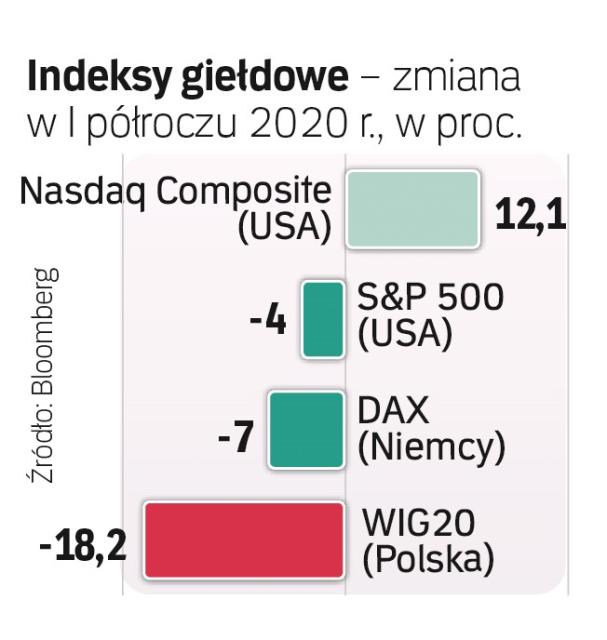

Pierwsze półrocze było czasem bardzo burzliwym na giełdach. Przyniosło koronawirusowy krach, a po nim silne odbicie na wielu rynkach. O ile więc dla indeksów S&P 500 i Dow Jones Industrial drugi kwartał przyniósł najwyższe stopy zwrotu od 1998 i 1987 r. (odpowiednio: 20 proc. i 17,8 proc.), o tyle pierwsze półrocze było dla nich najgorsze od ponad dziesięciu lat. S&P 500 stracił 4 proc., a Dow Jones Industrial 9,6 proc. Tylko nieliczne indeksy zdołały odrobić straty poniesione od początku roku. Wśród tych, którym to się udało, znalazły się m.in.: Nasdaq Composite (wzrósł o 12,1 proc. i ustanawiał rekordy) oraz polski sWIG80 (zyskał 11,4 proc.) Spośród głównych indeksów giełd najgorzej radziły sobie w pierwszym półroczu: austriacki ATX (spadek o 29,5 proc.), grecki Athex Composite (spadek o 30,3 proc.) i kolumbijski Colcap (minus 33,1 proc.). Pierwsze półrocze było słabe zarówno dla rynków wschodzących, jak i rozwiniętych. Symbolem tego może być to, że polski WIG20 stracił w jego trakcie dokładnie tyle, co brytyjski FTSE 100, czyli 18,2 proc.

Perspektywy dla giełd na drugie półrocze są obecnie bardzo niepewne. Wiele indeksów giełdowych już mocno odbiła się od dołków z marca. WIG20 zyskał 33,5 proc., S&P 500 wzrósł o prawie 39 proc., a DAX aż o 43 proc. To bardzo duże zwyżki jak na ogromną niepewność dotyczącą perspektyw ożywienia gospodarczego.

Na koniec czerwca S&P 500 sięgnął 3100 pkt, czyli był powyżej poziomu ze średniej prognoz analityków (zebranych przez agencję Bloomberga) przewidywanego na koniec 2020 r. Średnia ta mówi o poziomie 2999 pkt. Najbardziej optymistyczna prognoza mówi o jego zwyżce do końca roku do 3450 pkt, a najbardziej pesymistyczna o spadku do 2700 pkt. W pierwszym scenariuszu S&P znalazłby się rekordowo wysoko, a w drugim wróciłby na poziom z kwietnia. Natomiast w sondażu przeprowadzonym przez firmę Data Trek Research 20 proc. analityków twierdzi, że S&P 500 zakończy rok 10 proc. wyżej niż obecnie, a tyle samo z nich, że będzie wówczas o 10 proc. niżej niż na koniec czerwca.