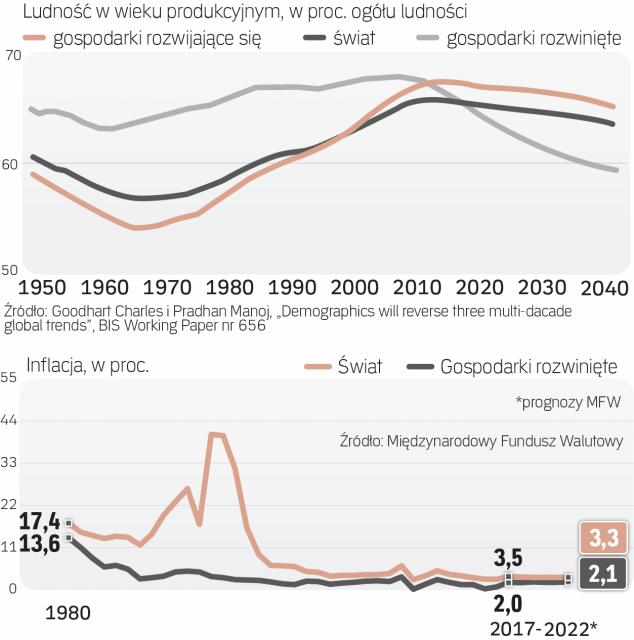

W minionych dwóch latach inflacja w dojrzałych gospodarkach nie przekraczała 1 proc. Średnio od początku dekady wynosiła 1,5 proc. Dla porównania, w pierwszej dekadzie XXI wieku ceny konsumpcyjne w tej grupie państw rosły średnio o 2 proc. rocznie, w latach 90. o 2,9 proc., a w latach 80. XX wieku aż o 6,5 proc. Inflacja wyraźnie wyhamowała także w tzw. gospodarkach wschodzących.

W pierwszych latach po kryzysie finansowym z lat 2007–2009 niemrawy wzrost cen można było tłumaczyć konsekwencjami nadmiernego zadłużenia konsumentów i rządów w wielu kluczowych gospodarkach. Chęć spłaty części zobowiązań obniżała bowiem popyt.

Ale dlaczego inflacja się nie odbija, choć banki centralne prowadziły w ostatnich latach i nadal prowadzą bezprecedensowo luźną politykę pieniężną? I dlaczego inwestorzy zakładają – jak pokazują m.in. niewielkie różnice między rentownością obligacji skarbowych indeksowanych inflacją a rentownością obligacji o stałym oprocentowaniu – że nie odbije się istotnie także w kolejnych dekadach?

Odwrócenie trendów

Wielu ekonomistów sądzi, że światowa gospodarka znalazła się w tzw. sekularnej stagnacji. Termin ten, znany od lat 30. XX wieku, spopularyzował Lawrence Summers, profesor z Harvardu i były sekretarz skarbu USA. „Nowa normalność" charakteryzować ma się wyższą stopą oszczędności niż inwestycji, co skutkować ma słabością popytu i wzrostu gospodarczego. Za tą hipotezą przemawia m.in. przełom demograficzny, który już się na świecie rozpoczął. Po kilku dekadach wzrostu udziału osób w wieku produkcyjnym w całej populacji wskaźnik ten zaczął maleć. To pierwsza faza starzenia się ludności, którego skutkiem ma być wzrost skłonności do oszczędzania.

Tę wizję przyszłości w szeroko komentowanym artykule, opublikowanym przez Bank Rozrachunków Międzynarodowych (BIS), zakwestionowali ostatnio Charles Goodhart i Manoj Pradhan. Według nich trzy widoczne od lat 80. XX wieku trendy – spadek inflacji, spadek realnych stóp procentowych oraz wzrost nierówności społecznych – były konsekwencją korzystnej sytuacji demograficznej. Starzenie się ludności, postępujące szczególnie szybko w Europie i w Chinach, ma je zaś odwrócić.

Szok podażowy

Goodhart, profesor ekonomii w Londyńskiej Szkole Ekonomii (LSE) i były członek Komitetu Polityki Pieniężnej Banku Anglii, oraz Pradhan, były ekonomista Morgan Stanley, zwracają uwagę, że minionych 35 lat przyniosło bezprecedensowy wzrost liczby pracowników na globalnym rynku, związany z upadkiem żelaznej kurtyny i otwarciem się na świat Chin. Liczba osób w wieku produkcyjnym w Europie Środkowo-Wschodniej w 1990 r. wynosiła 820 mln, a w 2014 r. 1120 mln, podczas gdy we wszystkich dojrzałych gospodarkach łącznie odpowiednio 685 i 763 mln. – Siła robocza dostępna dla globalnej produkcji jednorazowo skoczyła o 120 proc. – wskazują autorzy.

Ten wzrost podaży pracy relatywnie do podaży kapitału naturalnie hamował wzrost kosztu pierwszego z tych czynników produkcji czy płac. Trzymał więc w ryzach całkowity wzrost kosztów produkcji i w efekcie inflację. Jednocześnie ograniczał potrzebę inwestycji kapitałowych na Zachodzie. Te rosły gwałtownie w Chinach, gdzie jednak jeszcze szybciej przyrastały oszczędności (skutek braku systemu bezpieczeństwa socjalnego). Ich nadmiar z Państwa Środka wypływał na inne rynki, obniżając realne (pomniejszone o inflację) stopy procentowe. Niskie stopy windowały ceny aktywów finansowych, co w połączeniu z niemrawym wzrostem płac przyczyniło się do wzrostu nierówności społecznych.

Jasne i ciemne strony

Korzystna sytuacja demograficzna na świecie to już przeszłość, chyba że – jak podkreślają Goodhart i Pradhan – Afryka zostanie włączona w globalne łańcuchy produkcyjne w tym samym stopniu, co wcześniej Azja i Europa Środkowo-Wschodnia. To jednak wydaje się obecnie wątpliwe.

Spadek udziału osób w wieku produkcyjnym w całej populacji, wraz ze wzrostem długości życia, będzie szybko windował tzw. współczynnik zależności demograficznej (stosunek liczby emerytów do liczby pracujących). Narastający niedobór pracowników będzie wywierał presję na wzrost płac, szczególnie że opieka nad starszymi jest pracochłonna. To podbije inflację. Inwestycje wprawdzie zmaleją, w ślad za mniejszym popytem m.in. na nieruchomości, ale oszczędności zmaleją jeszcze bardziej.

Dlaczego? Bo pracujący będą obłożeni coraz większymi podatkami na utrzymanie sieci zabezpieczenia społecznego, ale jednocześnie sami będą mogli liczyć na to, że na starość zaopiekuje się nimi państwo. Goodhart i Pradhan nie kryją, że dalsze istnienie publicznych systemów emerytalnych to ich kluczowe założenie, od którego zależy prawdziwość ich hipotezy.

Spadek wartości oszczędności relatywnie do inwestycji będzie oznaczał wzrost realnych stóp procentowych. Wraz z szybszym wzrostem płac powinno to przyczynić się do spadku nierówności społecznych, które w ostatnich latach urosły do rangi jednego z kluczowych problemów ekonomicznych świata. To jasna strona obrazu przyszłości malowanego przez Goodharta i Pradhana.

Jest też jednak strona ciemna. Po pierwsze, rozwój gospodarczy świata będzie niemrawy, tak samo jak w świetle teorii o sekularnej stagnacji. Po drugie, nasili się konflikt międzypokoleniowy, stając się główną osią podziałów politycznych.