Czyżby banki wpadły na kolejny pomysł, jak walczyć z frankowiczami? Z naszych informacji wynika, że Raiffeisen wysyła takim kredytobiorcom wezwania do niezwłocznego dostarczenia prawomocnej decyzji o dopuszczeniu budynku do użytkowania. Bank daje na to klientowi 14 dni od daty otrzymania wezwania.

Czytaj więcej

Do postępowań sądowych, w których kredytodawcy w razie unieważnienia umowy domagają się opłat za korzystanie z kapitału, przystąpią prokuratorzy, a...

Z pisma do klientów wynika, że niedotrzymanie przez kredytobiorcę określonych w umowie warunków udzielenia kredytu, w tym m.in. braku ubezpieczenia nieruchomości lub na życie, może doprowadzić do jednostronnego wypowiedzenia umowy kredytowej przez bank. Sprawa dotyczy najprawdopodobniej kredytów przeznaczonych na budowę domu, gdzie klient samodzielnie (lub z pomocą kierownika budowy) organizował przebieg prac budowlanych swojego domu. Przy zakupie mieszkania w bloku wszelkie zgody i pozwolenia leżały po stronie dewelopera.

Czemu akurat teraz?

Dziwi to, że bank po kilkunastu latach od udzielenia kredytu (szczyt sprzedaży hipotek frankowych przypadł na lata 2005–2008) teraz domaga się przedstawienia dopuszczenia budynku do użytkowania. To budzi podejrzenia frankowiczów, że bank może wykorzystać tę sytuację do wypowiedzenia umowy, zanim zrobi to sąd, co uchroniłoby go przed dużymi stratami (instytucje finansowe zalane są pozwami frankowiczów i sędziowie w 90 proc. spraw orzekają nieważność umów).

Raiffeisen, zapytany przez nas o tę sprawę, odpowiada, że raz na rok–dwa regularnie monitoruje portfel swoich kredytów hipotecznych. „W ramach tej standardowej procedury bank m.in. informuje o konieczności uzupełnienia dokumentacji. W tym przypadku chodzi o potwierdzenie oddania nieruchomości do użytkowania, którego klient jeszcze nie dostarczył. Dotyczy to wszystkich kredytobiorców (bez względu na rodzaj czy walutę kredytu), których nieruchomość była współfinansowana przez bank kredytem budowlano-hipotecznym" – przekonuje Raiffeisen. Z naszych informacji wynika, że wysłane wezwania do przedstawienia dokumentów stanowią ułamek liczby czynnych hipotek frankowych i dotyczą tych klientów, którzy od lat ich nie dostarczyli.

– Działania podejmowane przez bank względem kredytobiorców mają wzbudzić w nich poczucie strachu i zniechęcić do procesowania się z bankiem. Przyjęta strategia doskonale obrazuje wykorzystywanie przez bank pozycji dominującej względem konsumenta, co jest nieakceptowalne – ocenia mec. Wojciech Bochenek z kancelarii Bochenek i Wspólnicy, reprezentującej frankowiczów.

Zaznacza, że kwestię możliwości wypowiedzenia umowy reguluje zarówno umowa, jak i ustawa – Prawo bankowe. – Jeżeli jakiś obszar nie został w nim wprost uregulowany, bank nie ma prawa do wypowiedzenia kredytobiorcy umowy. Robiąc to, działa bezprawnie. Takie zachowanie banku, jako instytucji zaufania publicznego, jest wykorzystaniem prawa niezgodnie z jego przeznaczeniem i nie będzie zasługiwało na ochronę prawną – uważa Bochenek.

Eskalacja konfliktu

Gdyby obawy frankowiczów okazały się zasadne, byłby to kolejny przykład zaostrzania walki banków z kredytobiorcami. Instytucje finansowe coraz częściej pozywają klientów, żądając opłaty za korzystanie z kapitału w razie unieważnienia umowy, a z doniesień frankowiczów wynika, że w niektórych przypadkach nadal żądają płatności rat mimo prawomocnego wyroku.

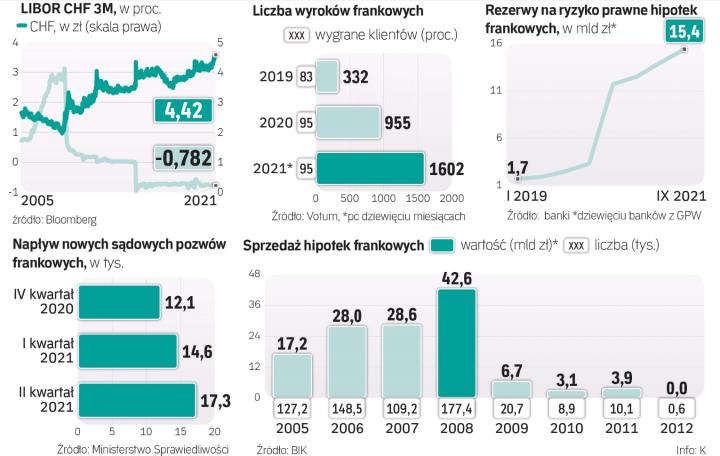

Na podstawie danych Związku Banków Polskich szacujemy, że na koniec listopada w sądach toczyło się już 75 tys. spraw dotyczących hipotek frankowych, co stanowi 18,5 proc. czynnych umów tego typu. Klienci domagają się unieważniania umów i sądy w przytłaczającej większości wydają korzystne dla nich orzeczenia. Z szacunków Votum, kancelarii wspierającej frankowiczów, wynika, że przez 11 miesięcy tego roku zapadło około 1,9 tys. frankowych wyroków, z czego 95 proc. było pozytywnych dla kredytobiorców (to głównie wyroki nieprawomocne).

Banki bronią się jak mogą, bo frankowe koszty puchną. Na koniec września dziewięć giełdowych banków (odpowiadających mniej więcej za trzy czwarte frankowego rynku w Polsce) miało w sumie 15,5 mld zł rezerw na ryzyko prawne związane z tymi kredytami. To stanowi ponad 20 proc. wartości ich kredytów frankowych. Z kolei najtańsze rozwiązanie, czyli objęcie ugodami według pomysłu KNF aktywnych umów, to konieczność odpisu około 38 proc. frankowego portfela.

Jednak apetyty niektórych frankowiczów są jeszcze większe, a orzeczenia sądów i trybunałów zdają się uchylać furtkę prowadzącą do korzystniejszych dla nich rozstrzygnięć. Mowa o sytuacji, kiedy frankowicz po unieważnieniu umowy oddałby bankowi tylko pierwotną kwotę kredytu, ale bez odsetek (to dla sektora dwukrotnie wyższy koszt niż ugody). Banki zaczynają pozywać klientów o odsetki od udostępnionego kapitału nie tylko dlatego, aby uzyskać te pieniądze, ale także w celu przerwania biegu przedawnienia (i, zdaniem frankowiczów, aby odstraszyć innych klientów od składania pozwów). Gdyby bankom przedawniły się ich roszczenia wobec klientów i ci po unieważnieniu nie musieliby oddawać nawet kapitału, koszt dla sektora byłby nawet siedmiokrotnie większy niż ugód.

Kilka dni temu do Sądu Najwyższego trafiły dwa pytania prawne (sygnatura III CZP 79/21) dotyczące tego, czy ze sprawy powinien być wyłączony sędzia mający kredyt frankowy w banku, który jest stroną postępowania przez niego prowadzonego, dotyczącego unieważnienia umowy. Sprawą tą zajmie się trzyosobowy skład SN.

mec. Mariusz Fras, prof. Uniwersytetu Śląskiego

Nie budzi żadnych wątpliwości, że prawodawca powinien jak najszybciej podjąć starania o skuteczne uregulowanie ogółu kwestii dotyczących obecnej sytuacji kredytobiorców, którzy zawarli umowy kredytów hipotecznych waloryzowanych kursem CHF. W mojej ocenie nie ma obecnie żadnej dobrej woli politycznej, aby pomóc ludziom w bardzo trudnej sytuacji kredytowej. Całkowitą odpowiedzialność w tym zakresie zrzucono na i tak już bardzo obciążone sądy. Swoje potwierdzenie znajduje to przede wszystkim w świetle nadal narastających sporów na linii kredytodawca–kredytobiorca. Jeżeli takie zachowanie banku znalazłoby swoje potwierdzenie to niewątpliwie powinno ono przykuwać uwagę kredytobiorców. Nie można wykluczyć, że kredytodawca może mieć na celu doprowadzenie do wypowiedzenia umowy, jednak skuteczność takiego działania musi być oceniania z perspektywy konkretnego przypadku i konkretnej treści umowy, przy uwzględnieniu zasad współżycia społecznego. Prowadząc wiele takich sporów w imieniu kredytobiorców jestem pewien, że nawet skuteczne wypowiedzenie umowy przez kredytodawcę, podobnie jak dokonanie całkowitej spłaty kredytu przez konsumentów, nie będzie stanowiło przeszkody procesowej dla kredytobiorców do dochodzenia swoich praw na drodze sądowej i unieważnienia lub rozliczenia zawartej umowy kredytowej.