Polska podzielona jest geograficznie nie tylko pod względem preferencji politycznych, ale także w zakresie podejścia do zadłużania się.

Przez rosnące koszty życia mamy coraz więcej długów

Kraj podzielony

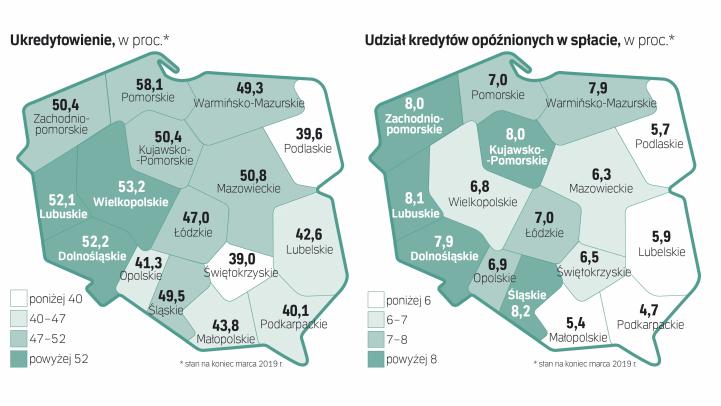

Wyraźnie widać zróżnicowanie w ujęciu przestrzennym aktywności kredytowej i rzetelności w spłacie długu Polaków. Pokazuje to tzw. wskaźnik ukredytowienia, rozumiany jako liczba osób spłacających kredyt bankowy (konsumpcyjny, mieszkaniowy, limity kredytowe, karty kredytowe) w stosunku do wszystkich dorosłych zamieszkujących dany obszar. Z danych udostępnionych „Rzeczpospolitej" przez Biuro Informacji Kredytowej wynika, że wskaźnik ten dla całego kraju wynosi średnio 48,3 proc. Najwyższy jest w województwach: wielkopolskim (53,2 proc.), dolnośląskim (52,2 proc.), lubuskim (52,2 proc.) i pomorskim (51,8 proc.). Najmniej ukredytowieni są natomiast mieszkańcy województw świętokrzyskiego (39 proc.), podlaskiego (39,6 proc.) oraz podkarpackiego (40,1 proc.). Wyraźnie widać różnicę między północno-zachodnią a południowo-wschodnią Polską.

– Zjawisko to wynika z kilku czynników, które występują w różnym stopniu i natężeniu. Można do nich zaliczyć zarówno te ekonomiczne, socjologiczne, demograficzne czy kulturowe – mówi prof. Waldemar Rogowski, główny analityk BIK.

Osoby zamieszkujące województwa południowo-wschodnie w razie problemów finansowych nie wybierają w pierwszej kolejności banków. Zanim to zrobią, korzystają z pomocy rodziny czy sąsiadów. Zwykle mają także mniejszą skłonność do zadłużania się, co może wynikać także z mniej nastawionego na konsumpcję podejścia do życia. BIK wskazuje, że mają także wyższą „moralność" płatniczą, tzn. bardziej rzetelnie spłacają kredyty.

Dowodem na to jest wskaźnik jakości spłaty, który liczy się, biorąc pod uwagę liczbę kredytobiorców mających co najmniej jedno opóźnione ponad 90 dni zobowiązanie kredytowe w stosunku do liczby wszystkich kredytobiorców mających czynny kredyt. Średnia wartość dla Polski tego wskaźnika wynosi 7,1 proc., ale z danych BIK wynika, że także w tym przypadku widoczne jest duże zróżnicowanie w zależności do regionu. Dużo lepiej swoje zobowiązania spłacają mieszkańcy z południowo-wschodniej Polski: w województwach podkarpackim i małopolskim wynosi odpowiednio tylko 4,7 proc. i 5,4 proc. Najgorzej spłacają zobowiązania mieszkańcy województw lubuskiego, zachodniopomorskiego, kujawsko-pomorskiego i dolnośląskiego (wskaźnik po ok. 8 proc.).

– Podobnie jak w przypadku ukredytowienia przyczyn tego zjawiska należy szukać zarówno w aspektach ekonomicznych, socjologicznych, kulturowych, jak i demograficznych. Do tych ekonomicznych można zaliczyć m.in. poziom dochodów, bezrobocia, do zaś kulturowych, m.in. podejście do konsumpcjonizmu. Spośród czynników społecznych różne jest podejście w zakresie pożyczania od rodziny i znajomych oraz od instytucji finansowych – mówi prof. Rogowski. W zakresie demografii istotny może być rozkład wiekowy osób zamieszkujących dane województwo (osoby starsze bardziej rzetelnie niż młode spłacają swoje zobowiązania).

Wyraźnie widać, że mieszkańcy regionów o wysokim poziomie ukredytowienia gorzej radzą sobie ze spłatą swoich zobowiązań. Czy ten pierwszy wskaźnik wpływa na wysokość drugiego? Zdaniem ekspertów BIK stosunkowo większa liczba kredytów może częściowo wpływać na jakość spłat, ale głównie decydują o tym wspomniane czynniki demograficzne, ekonomiczne, kulturowe i socjologiczne.

Spłacalność lepsza

Silna gospodarka sprzyja spłatom i tylko 6 proc. wartości wszystkich kredytów gospodarstw domowych ma opóźnienie w spłacie (w 2012 r. wskaźnik ten sięgał 7,5 proc.).

– Płace rosną, złoty jest dość stabilny, bezrobocie spada, stopy procentowe zarówno w złotym, jak i euro oraz franku szwajcarskim są niskie i nie zanosi się na ich podnoszenie, więc raczej spodziewam się, że jeszcze co najmniej przez rok spłacalność kredytów przez klientów indywidualnych nie pogorszy się – mówi Marta Czajkowska-Bałdyga, analityk Haitonga. Chyba że negatywne tendencje w gospodarce europejskiej przełożyłyby się na odwrócenia pozytywnych w ostatnich latach trendów w polskiej gospodarce, co doprowadziłoby do wzrostu bezrobocia. – Zagrożeniem mogłyby być też hipoteki, gdyby złoty się znacznie osłabił, ale raczej klienci mają sporą zdolność do udźwignięcia wyższych rat – dodaje.

Ryzykiem może być też wydłużanie okresu spłat pożyczek gotówkowych, ale BIK wskazuje, że faktyczny okres spłaty przeciętnie jest o połowę krótszy od umownego, co może wynikać ze spłaty kredytów z dochodów (w tym z transferów socjalnych), które nie są uwzględniane przy liczeniu zdolności kredytowej.

Zróżnicowanie widać także w przypadku firm

Podobne wnioski dotyczące spłacalności długów dotyczą także przedsiębiorstw. Krajowy Rejestr Długów opracował wskaźnik rzetelności polskich przedsiębiorstw, z którego wynika, że najlepiej pod tym względem również wypadają województwa południowo-wschodnie: podkarpackie, lubelskie, podlaskie i małopolskie. Wprawdzie linia podziału w przypadku firm nie jest aż tak wyraźna jak w opisywanych obok wskaźnikach rzetelności płatniczej klientów indywidualnych, ale i tu najsłabiej wypadają województwa dolnośląskie, kujawsko-pomorskie i śląskie. Wskaźnik rzetelności województw bierze pod uwagę trzy parametry: odsetek dłużników notowanych w Krajowym Rejestrze Długów BIG, wartość długu przypadającego na 1000 firm oraz średni dług pojedynczego dłużnika. Zwycięzca rankingu, czyli podkarpackie, nie tylko jest jednym z najmniej zadłużonych województw, ale też ma najniższy odsetek przedsiębiorców-dłużników i najniższą wartość długu przypadającego na dłużnika. Południowo-wschodnie województwa lepiej wypadły w rankingu niezależnie od stopnia rozwoju gospodarczego – obok bardzo rozwiniętej Małopolski mamy słabo uprzemysłowione Podlasie. Mogłoby to wskazywać, że jednak tradycja i kultura regionu oraz bliskie więzi międzyludzkie, brak anonimowości i dbanie o to, jak nas postrzega otoczenie, mają istotne znaczenie dla kultywowania rzetelności. W tym kontekście zaskakująca jest wysoka pozycja zachodniopomorskiego, gdzie mieszka ludność napływowa. Ciekawe jest zestawienie województw opolskiego i śląskiego. Pierwsze znajduje się na czele rankingu rzetelności, to drugie na przedostatnim i to mimo że jest postrzegane jako solidne. Być może kryterium rozstrzygającym o ich pozycji jest odsetek ludności napływowej. Górny Śląsk to przykład regionu, do którego po II wojnie światowej napłynęła rzesza ludzi z różnych części Polski wraz ze zwyczajami i nawykami z rodzinnych stron.