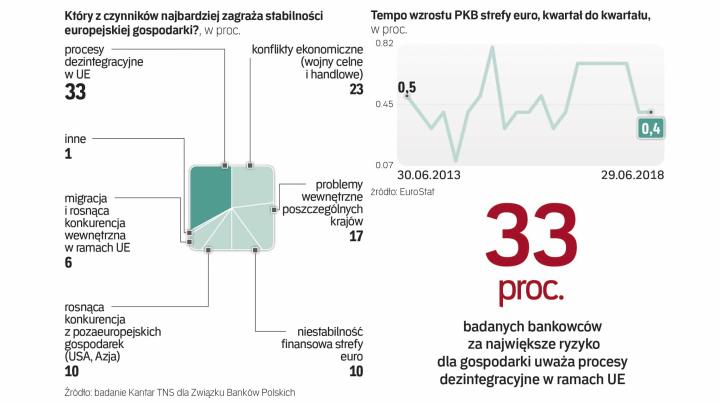

Pesymiści najczęściej wymieniali jako zagrożenie, które może wywołać krzys, procesy dezintegracyjne w UE (33 proc. wskazań) i wojny handlowe na świecie (23 proc.). Do tego wskazują na problemy wewnętrzne poszczególnych krajów europejskich (17 proc.), niestabilność finansową strefy euro (10 proc.) i rosnącą konkurencję ze strony gospodarek pozaeuropejskich takich jak amerykańska czy azjatyckie (10 proc.).

– Związek Banków Polskich od lat przeprowadza badanie koniunktury. Obecnie opinie bankowców wydają się bardziej stanowcze w odniesieniu do możliwości wystąpienia kryzysu i to jest niepokojące. W środowisku bankowym czytamy ten wynik jako składową wielu czynników, które istotnie wpływają na kondycję naszej gospodarki i w konsekwencji polskiej bankowości – mówi Krzysztof Pietraszkiewicz, prezes ZBP.

Czytaj także: Soros obawia się globalnego kryzysu finansowego

Różne scenariusze

Obawy o kryzys pojawiają się w czasie, gdy gospodarka strefy euro jest w najlepszej kondycji od dekady, jeszcze szybciej rozwijają się kraje UE spoza unii walutowej.

Jakub Borowski, główny ekonomista Credit Agricole Banku Polska, zwraca uwagę, że kryzys, rozumiany jako spowolnienie wzrostu gospodarczego z silnym odpływem kapitału, wzrostem rentowności obligacji i zmienności kursów walut oraz pogorszeniem na rynku pracy, jest w najbliższych pięciu latach prawdopodobny. – Wiele gospodarek świata jest w szczytowej fazie cyklu koniunktury, niektóre już go przekraczają. Gospodarka USA jest w stanie równowagi, w UE jeszcze ma pewną przestrzeń do szybszego wzrostu. Obecny cykl jest już długi i każdy rok zwiększa prawdopodobieństwo spowolnienia – mówi Borowski.

Zaznacza, że spowolnienie spowodowane cyklicznym schłodzeniem gospodarki może być pogłębiane przez działania rządów. – Spodziewamy się, że wprowadzenie przez USA wysokich ceł na towary z Chin warte 50 mld dol. to nie koniec. Ryzyko protekcjonizmu jest wysokie, co spowolni światowy wzrost gospodarczy. Nastąpić więc może kumulacja cyklicznego spowolnienia i wstrząsów geopolitycznych – dodaje.

Zaznacza, że w takim scenariuszu nie można wykluczyć kryzysu takiego jak z lat 2008–2009, któremu towarzyszyłaby recesja, długotrwały, silny wzrost bezrobocia, spore problemy sektora finansowego. – Jednak moim zdaniem jest on mniej prawdopodobny. Wtedy nierównowagi w silnie przegrzanych gospodarkach były znacznie większe niż teraz – mówi Borowski.

– Z ekonomicznego punktu widzenia nie widać przesłanek do kryzysu, bo nie ma też ewidentnych nierównowag w krajach UE – mówi Marcin Mazurek, ekonomista mBanku.

Czytaj także: Putin straszy światowym kryzysem gospodarczym

Zwraca jednak uwagę, że ekonomia nie jest nauką, która przewiduje szoki mogące kryzys wywołać. – A tu spory potencjał mają kwestie polityczne: jak będzie wyglądał faktycznie Brexit, czy będzie Swexit, jak będzie wyglądał budżet unijny i jaką „wojnę" z Polską, Włochami i Węgrami wywoła, czy faktycznie Włochy, utrzymają deficyt poniżej 3 proc. PKB i czy nie zetkną się wcześniej ze ścianą wyższych kosztów obsługi zadłużenia (wyższe stopy globalnie, zakończenie ilościowego luzowania polityki pieniężnej przez Europejski Bank Centralny), nie wspominamy już o wojnach celnych, bo temat jest mocno zgrany. Pomysłów na punkt zapalny jest sporo, zwłaszcza że nasilenie aktywności ruchów narodowych to pewnie nie wypadek przy pracy, a bardziej trwały trend – argumentuje Mazurek.

Scenariusz Borowskiego zakłada, że nie będzie głębokiego kryzysu jak z lat 2008–2009, ale choroba będzie toczyć europejską gospodarkę dłużej, bo już mocno wykorzystane są narzędzia w polityce fiskalnej (wysokie zadłużenie publiczne) i pieniężnej (niskie stopy procentowe i w dużym stopniu wykorzystanie niestandardowych sposobów łagodzenia polityki pieniężnej).

– Jest jeszcze kwestia postrzegania. Duża część obywateli z państw UE uważa, że gospodarka w zasadzie cały czas funkcjonuje w kryzysie i odpowiedzi takie pojawiają się bez względu na tempo wzrostu PKB. Nastroje u europejskich bankowców psują też nowe wymogi regulacyjne, do których dostosowanie kosztuje mnóstwo czasu i energii. Niepewności sprzyjają nadchodzące zmiany pozycji konkurencyjnej banków względem szeroko rozumianego sektora usług finansowych – dodaje Mazurek podkreślając szerszy kontekst oceniania przez banki sytuacji gospodarczej.

Strzelba nie nabita

Eksperci podkreślają, że polską gospodarkę wspiera silna konsumpcja, chroniąca ją przed "łapaniem kataru" przy zawirowaniach w UE. – Jest też nieźle zdywersyfikowana i coraz bardziej zorientowania na świadczenie rynkowych usług. Ale spowolnienie czy kryzys w strefie euro oczywiście nas dotknie. Specyfika polskiej gospodarki sprawiają, że znów pewnie będziemy w takim wypadku celować w silniejsze spowolnienie, a nie recesję – mówi ekonomista mBanku. Jego scenariusz bazowy zakłada powolne hamowanie dynamiki polskiego PKB.

– Jedynym istotnym czynnikiem ryzyka w Polsce jest polityka fiskalna, tzn. fakt, że dobrej koniunktury nie wykorzystaliśmy do jeszcze mocniejszego ograniczenia deficytu sektora finansów publicznych i dlugu, aby mieć poduszkę bezpieczeństwa w razie silniejszego i długotrwałego spowolnienia. Naszym problemem jest brak strukturalnego zacieśnienia w finansach publicznych. W dobrych czasach nie przygotowaliśmy się wystarczająco dobrze na czasy złe. Biorąc pod uwagę ograniczone możliwości polityki pieniężnej, byłoby dobrze mieć "fiskalną strzelbę", ale nie jest ona ani nabita, ani dobrze naoliwiona – podsumowanuje Borowski.

Banki chętnie zwiększą kredytowanie

Mimo że polscy bankowcy obawiają się nadejścia kryzysu gospodarczego w UE, to nie przykręcają kurka z kredytami. Widać to przede wszystkim po szybko rosnącej akcji kredytowej w segmencie detalicznym, napędzanym głównie hipotekami (po bardzo dobrym, najlepszym od sześciu lat 2017 r., w tym roku ich sprzedaż po siedmiu miesiącach urosła rok do roku aż o 18 proc.) oraz kredytami konsumpcyjnymi (wzrost w tym czasie o prawie 8 proc.). Kredyty dla przedsiębiorstw rosną wolniej – na koniec czerwca ich saldo było o 6 proc. większe niż rok temu, ale za ten wzrost odpowiadają tylko kredyty obrotowe, inwestycyjne tkwią w miejscu, bo firmy wciąż wstrzymują się z ich podjęciem na większą skalę (dane za II kwartał wskazują na mogące potrwać trzy-cztery kwartały ożywienie inwestycyjne). Niski wzrost kredytów przedsiębiorstw nie wynika z mniejszego apetytu banków czy z zaostrzenia polityki kredytowej lub wzrostu kosztu kredytu (stopy procentowe wciąż są na historycznie niskim poziomie), ale ze słabego popytu na kredyty.