Bank Pekao zapowiedział rozwiązanie umów o pracę z maksymalnie 950 pracownikami, a kolejnym 620 planuje zmienić warunki zatrudnienia. Restrukturyzację przeprowadzi między kwietniem a końcem października tego roku.

Czytaj także: Zwolnienia jak w banku

Nie tylko Pekao

Modyfikacja warunków zatrudnienia 620 osób dotyczy zarówno zmiany stanowisk, zakresu obowiązków, jak i warunków zatrudnienia, w tym wynagrodzenia – informuje biuro prasowe Pekao. To kolejny taki proces w tym trzecim co do wielkości banku w Polsce, bo w ubiegłym roku wprowadzono program dobrowolnych odejść, który ze zwiększeniem automatyzacji pozwolił na redukcję zatrudnienia o 1000 osób. Na koniec 2018 r. cała grupa zatrudniała 16,7 tys. osób.

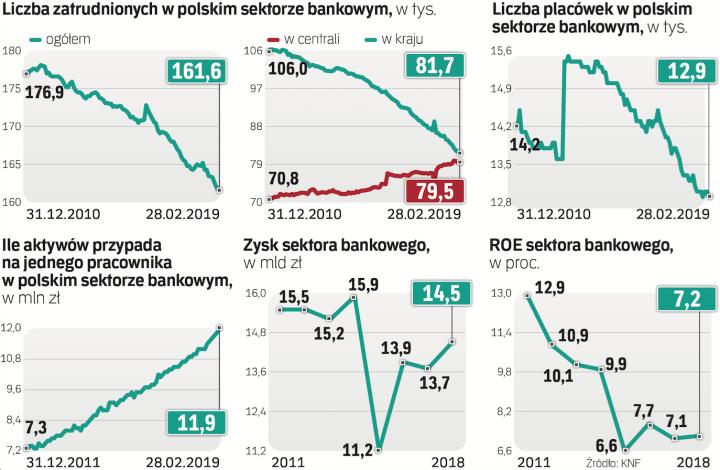

Działania Pekao wpisują się w trend panujący w naszym kraju już od kilku lat – zwolnień w bankach. Tylko przez rok zatrudnienie w polskim sektorze bankowym spadło o ponad 2,9 tys. etatów, do 161,6 tys. na koniec lutego. Przez osiem lat liczba pracowników zmalała o 15,3 tys. Jednocześnie rosły aktywa – w ostatnich latach średnio po blisko 7 proc. rocznie. Oznacza to, że systematycznie rośnie wartość aktywów przypadających na jednego pracownika. O ile na koniec 2011 r. na przypadało na niego 7,3 mln zł, o tyle teraz jest to już 11,9 mln zł.

Pekao nie jest wyjątkiem. Zwolnienia grupowe w tym roku zostaną przeprowadzone w Santander Banku Polska i BNP Paribas. Jednak w przeciwieństwie do Pekao są one efektem przejęć. Fuzje bankowe zawsze prowadzą do redukcji zatrudnienia i jest to jedna z największych synergii kosztowych oraz bardzo ważny czynnik pchający banki do fuzji. Pod koniec roku Santander przejął wydzieloną część Deutsche Banku Polska (DBP), a BNP Paribas wchłonął podstawową część Raiffeisen Polbanku. Ten pierwszy zwolni 1400 osób do końca tego roku, czyli niemal tyle samo, ile zatrudniała przejmowana część DBP, co wskazuje, że nie tylko fuzja jest powodem redukcji (na koniec 2018 r. grupa Santandera miała 15,3 tys. etatów). Z kolei BNP Paribas, szósty gracz w Polsce, w tym i przyszłym roku zwolni do 2200 osób, czyli mniej niż przejęta część Raiffeisen Polbanku (około 3600). Na koniec 2018 r. grupa BNP Paribas zatrudniała blisko 11,3 tys. osób.

To jednak nie koniec, bo w drugim półroczu Millennium przejmie EuroBank, szykowana jest też fuzja instytucji Leszka Czarneckiego – Getin Noble i Idea Banku. To oznaczać będzie kolejne redukcje.

Kombinacja czynników

– Pekao dogania resztę sektora pod względem ograniczania zatrudnienia, bo dopiero kończy centralizację działalności back-office, której część wciąż była w oddziałach, co pozwala na zwolnienia – komentuje Andrzej Powierża, analityk DM Citi Handlowego. Zwraca uwagę, że polskie banki wyraźnie różnią się pod względem wskaźników takich jak aktywa w stosunku do liczby oddziałów lub pracowników. Z czołowej ósemki największych w Polsce najlepiej pod tym względem wypadają mBank i ING Bank Śląski, jedne z najbardziej „ucyfrowionych" na naszym rynku. Po drugiej stronie skali są Alior, BNP Paribas, Pekao i PKO BP.

W niektórych bankach co roku prowadzone są regularne redukcje, tak dzieje się m.in. w PKO BP. – Automatyzacja procesów pewnie pozwoli na dalsze zwolnienia. Nie będą one jednak spektakularne i, wyłączając ewentualne fuzje, nie spodziewam się, aby banki w najbliższej przyszłości ogłaszały zwolnienia grupowe. To będzie raczej proces na mniejszą skalę, ale ciągły. Nie przeceniałbym przy tym wpływu rosnących obciążeń podatkowych, kapitałowych czy regulacyjnych na zwolnienia w bankach – dodaje Powierża.

Wciąż w finansach

Zwalniani pracownicy banków nie są skazani na porażkę nie tylko z powodu rekordowo niskiego bezrobocia w całej gospodarce, ale i dzięki rozwojowi innych branż finansowych, w tym centrów usług wspólnych. – Mimo że zatrudnienie w tradycyjnej bankowości spada, to specjaliści z doświadczeniem finansowym i bankowym nie mają problemu ze znalezieniem pracy w innych podmiotach finansowych, związanych z pożyczkami, leasingiem, faktoringiem, fintechem, startupami. Biorąc pod uwagę, jak intensywnie rozwijają się tego typu organizacje, możemy przypuszczać, że zapotrzebowanie na pracowników w tych sektorach będzie sukcesywnie wzrastać – mówi Ewa Jakubiak, manager zespołu Banking & Finance Services w Michael Page.

Opinia dla „rzeczpospolitej"

Łukasz Jańczak, analityk, Ipopema Securities

Pekao długo nie prowadził zwolnień i jego spore zatrudnienie malało dość naturalnie. Potencjalne oszczędności z programu dobrowolnych odejść z 2018 r. sugerowały, że odchodzili ludzie zarabiający mniej niż średnia w banku, a to mogło wskazywać, że byli to pracownicy oddziałów, pewnie głównie w mniejszych miastach. Powodem zwolnień w bankowości są zmiany zachodzące na rynku: szeroko rozumiana cyfryzacja i zmniejszanie sieci tradycyjnych oddziałów. Wpływ mają także rosnące obciążenia: koszty i podatki oraz wymogi kapitałowe. Polskie banki, mimo że będące w dobrej kondycji finansowej i całkiem efektywne kosztowo, szukają zwiększenia zwrotu z kapitałów. Potencjał do poprawy efektywności kosztowej jeszcze jest i prawdopodobnie zatrudnienie w sektorze wciąż będzie malało.

Rentowność banków pod presją

Polski sektor bankowy po styczniu i lutym wypracował tylko 1,14 mld zł zysku netto, o 31 proc. mniej niż rok wcześniej. To efekt wzrostu o prawie jedną trzecią składki na Bankowy Fundusz Gwarancyjny, dochody i koszty ryzyka były niezłe. W całym 2018 r. banki zarobiły w sumie 14,5 mld zł netto. Jeśli ta kwota robi wrażenie, to tym większe powinny zrobić kapitały, które banki muszą ze względu na regulacje utrzymywać – teraz jest to nieco ponad 200 mld zł. Dlatego ROE sektora, czyli zwrot z kapitałów własnych, nie rzuca na kolana – w 2018 r. wyniósł tylko 7,2 proc., czyli mniej niż koszt pozyskania kapitału. Od 2009 r. do końca 2017 r. kredyty polskiego sektora urosły o 68 proc., zysk netto jest podobny jak wtedy, ale łączne kapitały urosły aż o 91 proc. Niższa rentowność to efekt także wprowadzenia podatku bankowego, niższych stóp procentowych i wyższych kosztów regulacyjnych. ?