„Rzeczpospolita" dotarła do raportu opracowanego przez Klub Odpowiedzialnych Finansów, działający przy Europejskim Kongresie Finansowym, przedstawiający konsekwencje i uwarunkowania społeczno-ekonomiczne oraz prawne wyroków w sprawach frankowych.

Czytaj także: Frankowicze pójdą na kompromis?

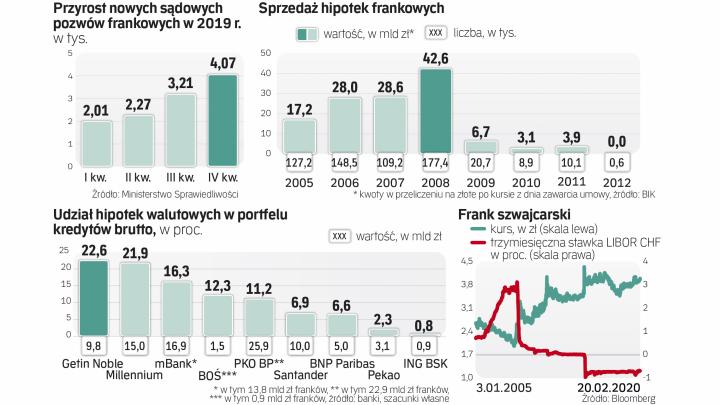

Sporna opłata

Raport to efekt styczniowej debaty zorganizowanej m.in. przez prof. Leszka Pawłowicza z Uniwersytetu Gdańskiego i prof. Marka Wierzbowskiego z Uniwersytetu Warszawskiego.

Eksperci KOF dostrzegają ryzyka związane z rosnącą liczbą sądowych spraw frankowych zarówno dla banków, klientów, jak i całej gospodarki. To skłania do zastanowienia się nad pozasądowym rozstrzygnięciem sporów. Według ekspertów zawierane umowy nie powinny doprowadzać do nieuzasadnionego uprzywilejowania frankowiczów w stosunku do klientów mających kredyt w złotych, ponieważ stanowiłoby to pochwałę hazardu moralnego, a w przyszłości – mogłoby stanowić podstawę do formułowania ewentualnych roszczeń przez klientów złotowych.

W raporcie zawarto rekomendacje. Pierwsza dotyczy stymulowania pozasądowego zawierania ugód. Według autorów należy zredukować podsycane przez kancelarie odszkodowawcze oczekiwania kredytobiorców, że za korzystanie z kapitału banki będą naliczały zerowe opłaty w razie unieważnienia umowy. Zwracają uwagę, że niezależnie od kosztów środków potrzebnych do udzielenia kredytów banki były obciążane z tytułu tych aktywów: opłatami na Bankowy Fundusz Gwarancyjny, podatkiem dochodowym, a od lutego 2016 r. także podatkiem bankowym.

– Stwierdzenie, że kredytodawcy nie przysługuje prawo do żądania wynagrodzenia za korzystanie z kapitału w przypadku unieważnienia umowy to ekonomiczna herezja, której upowszechnianie byłoby groźne dla funkcjonowania gospodarki. Państwo powinno jak najszybciej określić maksymalny koszt kapitału w razie ugód – mówi prof. Pawłowicz.

Wcześniej pojawiały się informacje, że w razie unieważnień w sądach banki będą żądały opłat za kredyt w wysokości nawet podobnej do wypłaconego kapitału, co było odbierane jako próba zastraszania klientów przed pójściem do sądów. KOF rekomenduje, aby maksymalny koszt takiej opłaty został określony ustawowo i proponują stawkę WIBOR 3M powiększoną o średnią marżę dla kredytów złotowych. Byłoby to zdaniem ekspertów rozwiązanie uczciwe wobec klientów mających kredyt w złotych. Maksymalny koszt tej opłaty można by określić też na bazie średniego oprocentowania depozytów lub na podstawie średniego kosztu kapitału podawanego w danych NBP.

Frankowicze kwestionują jednak zasadność opłaty za korzystanie z kapitału, twierdzą nawet, że jej brak dla banku byłby jak kara (ich zdaniem zasłużona). – Jeśli umowa najmu mieszkania zostałaby po latach unieważniona, to czy wynajmujący nie mógłby żądać czynszu od korzystającego z lokalu? – pyta retorycznie prof. Pawłowicz.

Wpływ na składki BFG

Według ekspertów KOF warto rozważyć „niewielkie finansowe zachęty dla stron zawierających ugody". To właśnie rozbudzone oczekiwania frankowiczów i niska chęć banków do oferowania atrakcyjnych dla nich warunków (większa korzyść dla klienta to większa strata banku) powodowały brak ugód.

Wspomniane finansowe zachęty mógłby inicjować Bankowy Fundusz Gwarancyjny. „Nie chcielibyśmy sugerować, w jakiej formie. Ewentualne wsparcie dla kredytobiorcy byłoby uwarunkowane zgodą kredytobiorcy na mediacje i zawarcie ugody. Uważamy również, że ze względu na ryzyko systemowe i konsekwencje społeczne uzasadnione byłoby wsparcie programu zawierania ugód ze środków publicznych, np. w określonej proporcji do środków zaangażowanych przez BFG" – dodają autorzy.

Alternatywą może być obowiązkowa mediacja przed sądem polubownym KNF, która miałaby dbać o stabilność finansową banków. „Zachętą do zawierania ugód skierowaną do banków mogłoby być uzależnienie składki na BFG od ryzyka. Wówczas zawarta ugoda zmniejszałaby poziom ryzyka kredytowego banku, zatem i składkę na BFG" – czytamy w raporcie.

W obecnej sytuacji to nie banki powinny być autorami ugód, czas na tego rodzaju rozwiązania już minął i każda propozycja z ich strony będzie niesatysfakcjonująca dla klientów, zwłaszcza tych reprezentowanych przez kancelarie. Oczekiwania klientów będą nadal podsycane – piszą autorzy raportu. Proponują, aby wzorce ugód były przygotowane przez UOKiK w porozumieniu z rzecznikiem finansowym i zaakceptowane przez KNF lub opracowane przez zespół ekspertów powołany przez UOKiK, RF i KNF. Zaznaczają, że ugody nie mogą uprzywilejować kredytobiorców złotowych.

Leszek Pawłowicz koordynator EKF, profesor Uniwersytetu Gdańskiego

Niebezpieczna dla zrównoważonego rozwoju gospodarczego byłaby sytuacja, gdyby w wyniku nadmiernej troski o prawa konsumenta ukształtowała się w polskich sądach linia orzecznicza stymulująca hazard moralny. To jedna z najgroźniejszych dewiacji mechanizmu rynkowego i ma miejsce wówczas, gdy ludzie angażują się w ryzykowne działania, wiedząc, że są chronieni przed ryzykiem – ponieważ ewentualne koszty tych działań poniesie ktoś inny. Uważa się, że hazard moralny decydentów bankowych był przyczyną ostatniego globalnego kryzysu gospodarczego w latach 2007–2009.

Michał Sobolewski analityk DM BOŚ

Dążenie do ugód to dobry pomysł. Oszczędziłyby one czasu i kosztów obu stronom sporu, odciążyłyby też sądy. Jednak mam wątpliwości, czy będzie duży odzew klientów: ich oczekiwania są wysokie z powodu korzystnych wyroków w tych sprawach. Klienci chcą unieważnienia kredytu lub odfrankowienia, na co żaden bank nie chce się zgodzić. To byłoby uprzywilejowanie ich wobec złotowych kredytobiorców, co może budzić sprzeciw KNF. Warunki korzystniejsze dla klientów to dla banków rosnące straty. Same ugody i ich polubowny charakter zapewne sprawią, że oferta przyciągnie więcej osób, niż byłoby skłonnych pójść do sądów, więc koszty z nimi związane mogą się skumulować w czasie.