Od wprowadzenia w Polsce tzw. podatku bankowego mija właśnie pięć lat. Podstawą jego naliczania są aktywa banków pomniejszone o kwotę wolną (4 mld zł) oraz fundusze własne i obligacje skarbowe.

Banki wolą skarbówki

Stawka to 0,44 proc. brutto w skali roku. Podatek jednak nie stanowi kosztu uzyskania przychodu, dlatego obciążenie netto wynosi 0,54 proc. Bilans używany do obliczenia podstawy opodatkowania aktualizowany jest co miesiąc, co powoduje, że podatek bankowy obciąża także nową „produkcję" kredytów. W 2019 r. łączne wpływy do fiskusa z tytułu tej daniny wyniosły 4,69 mld zł, z czego banki zapłaciły 4,07 mld zł (85 proc.).

Najszybciej wpływ podatku objawił się w zyskowności. W pierwszym roku obowiązywania tej daniny zysk netto sektora był o jedną piątą niższy, niż gdyby podatku nie było. W całym 2020 r. banki zapłaciły około 4,4 mld zł. To oznacza, że w 2020 r. danina ta stanowiła blisko 60 proc. zysku netto, który mógł wynieść około 7,5 mld zł. Jeszcze w latach 2017–2019, gdy stopy procentowe były wyższe i branża nie borykała się z podwyższonymi odpisami, a zysk netto wynosił po 13–14 mld zł, podatek od aktywów stanowił „tylko" 25–30 proc. zysku netto. Dużą wadą przyjętego sposobu naliczania jest to, że banki muszą go płacić niezależnie od wysokości zysku brutto – jest on bowiem uzależniony wyłącznie od bilansu.

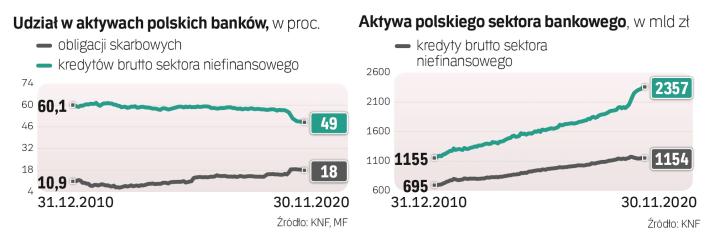

Mówiąc wprost, jest to podatek od kredytów, co znalazło skutek także w aktywności banków w tym zakresie. O ile jeszcze na początku 2015 r. stosunek kredytów (udzielonych sektorowi niefinansowemu) do PKB wynosił 52–53 proc., o tyle od 2016 r. stopniowo zaczął maleć i w połowie 2019 r. wyniósł 50,9 proc., a na koniec września 2020 r. 49,9 proc. Mimo to jednocześnie zwiększały się aktywa sektora bankowego w relacji do PKB – od początku 2015 r. do jesieni 2020 r. wskaźnik ten urósł z 90,5 proc. do 100,9 proc.