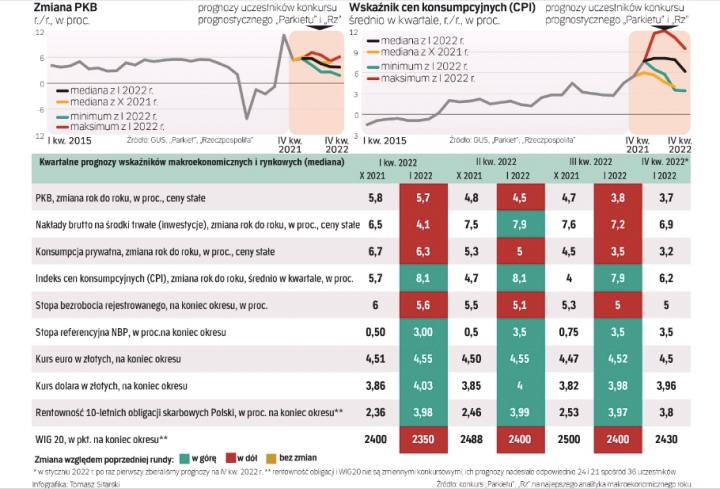

Nawet uwzględniając rządowe tarcze antyinflacyjne, wzrost cen konsumpcyjnych będzie w tym roku zdecydowanie szybszy, niż wydawało się zaledwie kwartał temu. Prawdopodobnie przekroczy, średnio rzecz biorąc, 7 proc. – przewidują przeciętnie uczestnicy konkursu „Parkietu" i „Rzeczpospolitej" na najlepszego analityka makroekonomicznego roku. To oznacza, że bardziej restrykcyjna, niż wcześniej sądzono, będzie też polityka pieniężna. Stopa referencyjna NBP jeszcze w tym kwartale dojdzie do 3 proc. i na tym poziomie się nie zatrzyma. Tymczasem przed październikową podwyżką tej stopy ekonomiści przeciętnie oczekiwali, że pierwsze półrocze br. zakończy ona na poziomie 0,5 proc.

Radykalne zmiany oczekiwanej ścieżki inflacji i stóp procentowych kontrastują z kosmetycznymi na pierwszy rzut oka zmianami prognoz dotyczących realnej gospodarki. Na początku października, gdy poprzednio zbieraliśmy prognozy od uczestników naszego konkursu, przeciętnie spodziewali się oni, że PKB Polski w pierwszych trzech kwartałach br. będzie rósł średnio w tempie 5,1 proc. Aktualne prognozy sugerują, że tempo wzrostu PKB wyniesie w tym okresie około 4,7 proc., a w IV kwartale br. – którego październikowa runda prognostyczna nie obejmowała – 3,7 proc. Jak to możliwe, że wyjątkowo agresywne podwyżki stóp procentowych odejmą tylko 0,4 pkt proc. od tempa wzrostu gospodarczego?

Siła rozpędu

– Wyniki gospodarki w całym 2022 r. będą pod bardzo dużym wpływem wyników w pierwszych kwartałach roku. Wchodzimy w nowy rok z bardzo dużym rozpędem. W ostatnim kwartale 2021 r. wzrost PKB prawdopodobnie sięgnął około 7 proc. rok do roku. Pierwszy kwartał tego roku może być podobny. Konsumpcja rośnie w tempie około 10 proc. rocznie. W kolejnych kwartałach wzrost PKB i konsumpcji będzie hamował, ale średnia za cały rok będzie i tak wysoka. W naszym scenariuszu pod koniec roku wzrost PKB będzie już w okolicy 3 proc., więc to będzie dość mocne spowolnienie – tłumaczył niedawno na antenie Parkiet TV Piotr Bielski, kierownik zespołu analiz ekonomicznych w Santander Bank Polska, który zwyciężył w ostatniej podsumowanej edycji naszego konkursu (dotyczącej prognoz na 2020 r.). W jego ocenie w negatywnym scenariuszu w 2023 r. możliwa jest nawet stagnacja gospodarki. I będzie ona w dużej mierze pokłosiem tego, jak na koniunkturę wpłyną tegoroczne podwyżki stóp procentowych oraz inflacja, która negatywnie wpływa na siłę nabywczą dochodów gospodarstw domowych.

Rozbieżne scenariusze

Wydaje się więc, że odpowiedzi na najciekawsze dziś pytanie, dotyczące perspektyw polskiej gospodarki – jak zareaguje ona na najwyższą od 20 lat inflację i bezprecedensowe zacieśnienie polityki pieniężnej – w najbliższych kwartałach jeszcze nie poznamy. Pewną wskazówką mogą być prognozy na IV kw. 2022 r., które jednak – podobnie jak scenariusze na 2023 r. – są mocno rozbieżne.

Czytaj więcej

Rządowy pomysł rozpędzi machinę marketingową wielkich sieci. Konsumenci niemal wcale nie odczują obniżki, zmienią zwyczaje zakupowe i jeszcze częśc...

Część ekonomistów spodziewa się solidnego wyhamowania konsumpcji, a w ślad za nią – spadku dynamiki PKB nawet poniżej 2 proc. rok do roku. Inni jednak sądzą, że rządowe tarcze antyinflacyjne, na które składają się przede wszystkim obniżki podatków pośrednich, będą stanowiły silny impuls popytowy, szczególnie jeśli zostaną przedłużone (według aktualnych planów rządu mają być utrzymane do końca lipca). – Gdyby tarcze były utrzymane przez cały rok, ich koszt sięgnąłby około 60 mld zł, co stanowiłoby silny impuls zwiększający dynamikę cen – napisali w analizie efektów antyinflacyjnej polityki rządu ekonomiści z Citi Handlowego. – Do obniżenia inflacji potrzeba osłabienia, a nie stymulowania popytu. Z tego względu wprowadzenie tarcz – dzięki skutecznej ochronie dochodów i popytu gospodarstw domowych – w rzeczywistości nie zmniejsza, tylko zwiększa konieczność zacieśnienia polityki pieniężnej. Daje to jednak RPP większą elastyczność rozkładania w czasie niezbędnych podwyżek – zauważyli. Według nich stopa referencyjna NBP w tym roku przebije 4 proc.

Złoty pozostanie słaby

Tym, co rzuca się w oczy, jest optymizm ekonomistów w odniesieniu do rynku pracy. Tylko nieliczni obawiają się, że wyhamowanie wzrostu PKB – nawet jeśli będzie gwałtowne – poskutkuje istotnym wzrostem stopy bezrobocia. Najwięksi pesymiści sądzą, że za rok będzie ona tylko minimalnie wyższa niż dziś. Większość uczestników naszej rywalizacji spodziewa się jednak istotnego spadku tego wskaźnika. Przeciętnie sądzą, że 2022 r. zakończy on na poziomie 5 proc., po 5,4 proc. w grudniu 2021 r. To byłby już wynik niższy niż w najlepszym pod tym względem we współczesnej historii 2019 r. Ciasny rynek pracy, pokłosie starzenia się ludności Polski, to jednak zjawisko, które może utrwalać inflację, nawet w warunkach spowolnienia.

Niepewność co do tego, jak będzie się kształtowała koniunktura w polskiej gospodarce, wynika nie tylko z niejasnej reakcji konsumentów na nietypowe okoliczności. Zagadką pozostaje też ścieżka inwestycji, która w pewnym stopniu uzależniona będzie od tego, czy i kiedy Polska otrzyma środki z unijnego Funduszu Odbudowy. Przeciętnie uczestnicy konkursu spodziewają się jednak, że inwestycje w 2022 r. będą rosły tylko minimalnie wolniej niż w 2021 r. (gdy, według obecnych szacunków, zwiększyły się o około 7 proc.). Napięte stosunki Polski z UE, które blokują wypłatę z funduszy, uchodzą też za jedną z głównych przyczyn słabości złotego. Jeszcze niedawno analitycy wiązali ją także z postawą NBP, który w grudniu 2020 r. interweniował na rynku walutowym, aby powstrzymać aprecjację złotego, a później wielokrotnie sugerował, że słabość waluty jest w obecnej sytuacji pożądana. W grudniu 2021 r. interwencji jednak nie było, a mimo to ankietowani przez nas już na początku stycznia ekonomiści nie zakładają, aby w tym roku złoty miał się istotnie umocnić.

Instytutu Ekonomicznego

W 2022 r. głównym celem polityki gospodarczej będzie utrzymanie inflacji w ryzach – najpierw zatrzymanie jej gwałtownego wzrostu, a następnie stopniowe obniżanie. Podręcznikowo należałoby w tej sytuacji zacieśniać politykę pieniężną i fiskalną, ograniczając w ten sposób popyt w gospodarce. To wysoki popyt – obok cen energii – jest bowiem główną przyczyną rosnącej inflacji, co widzimy po wysokich odczytach inflacji bazowej.

W tej sytuacji kluczowe pytanie brzmi: czy uda się obniżyć inflację w Polsce, nie powodując przy tym znaczącego uszczerbku w dynamice PKB? Jeśli spojrzymy na prognozy analityków, to należałoby na to pytanie odpowiedzieć raczej twierdząco.

Po pierwsze, widzimy w nich zacieśnianie polityki pieniężnej. Według analityków w ciągu zaledwie kilku miesięcy (do połowy br.) przejdziemy od niemal zerowej stopy referencyjnej do stopy na poziomie 3,5 proc.

Po drugie, zdaniem analityków to zadziała – to znaczy po trzech kwartałach inflacji w okolicach 8 proc., w czwartym kwartale spadnie ona do około 6 proc. Oczywiście, będzie to skutek nie tylko zmian stóp procentowych, ale też na przykład oczekiwanego spadku cen surowców na rynkach światowych oraz efektów bazy. Niemniej jednak bez zmian stóp prognozy inflacji z pewnością byłyby wyższe.

Po trzecie, te działania nie będą skutkowały drastycznym spadkiem dynamiki PKB. Spadek ten nastąpi, ale będzie bardzo łagodny – z około 5 proc. w I półroczu do około 3,7 proc. w drugiej połowie roku. To optymistyczny scenariusz, bo tak szybkie i silne zacieśnianie polityki pieniężnej mogłoby doprowadzić nawet do recesji. Analitycy wyraźnie nie traktują tego jako podstawowego scenariusza, przynajmniej na 2022 r. Według większości z nich wzrost PKB w drugim półroczu br. będzie umiarkowany, bezrobocie niskie (około 5 proc.), a inwestycje wysokie (wzrost o około 7 proc. rok do roku.

W prognozach nie widzimy tego, jaki scenariusz analitycy zakładają dla drugiej części polityki gospodarczej – polityki fiskalnej. Po ostatnich zapowiedziach dotyczących tarczy antyinflacyjnej 2.0 wydaje się, że w 2022 r. będziemy świadkami specyficznej kombinacji ekspansywnej polityki fiskalnej i restrykcyjnej polityki pieniężnej. To mało podręcznikowe – większy popyt w rezultacie obniżki podatków będzie zwiększał presję inflacyjną.

Mimo to ta kombinacja może zadziałać. Tarcza antyinflacyjna wygładzi bowiem ścieżkę inflacji – nawet jeśli podbije ją w drugim półroczu i w 2023 r., to zmniejszy jej szczyt, który ma przypaść na najbliższe miesiące. Tym samym spadnie ryzyko, że w którymś momencie przekroczy psychologiczną barierę 10 proc. A to ważne dla studzenia oczekiwań inflacyjnych i hamowania spirali cenowo-płacowej. Poza tym wyhamuje dynamikę cen podstawowych produktów – żywności, energii i paliw. A badania wskazują, że percepcja inflacji bierze się przede wszystkim z obserwacji cen tego typu dóbr. W nowy rok wchodzimy więc z umiarkowanym optymizmem. Czy słusznie? Zobaczymy za rok.

Zasady konkursu: jak wyłaniamy najlepszego

Konkurs na najlepszego analityka makroekonomicznego organizowany jest przez redakcje „Parkietu" i „Rzeczpospolitej" od 2007 r. Obecnie trwa jego XV edycja, obejmująca prognozy na 2022 r., a w kwietniu rozpoczniemy edycję XVI, dotyczącą 2023 r. Poprzednią edycję konkursu podsumujemy, gdy ukażą się dane dotyczące PKB w IV kwartale 2021 r. Rywalizacja jest otwarta dla wszystkich, którzy chcą sprawdzić swoje umiejętności analityczne: ekonomistów z instytucji finansowych i ośrodków badawczych, niezależnych ekspertów, a także pracowników naukowych i studentów. Uczestnicy konkursu (obecnie jest ich 36) cztery razy do roku nadsyłają prognozy na cztery kolejne kwartały dla ośmiu wskaźników makroekonomicznych i rynkowych. Za każdą prognozę mogą otrzymać od 0 do 1 pkt w zależności od tego, jak wypada ona na tle faktycznego odczytu danego wskaźnika oraz przewidywań innych uczestników. Podsumowując prognozy na dany kwartał, największą wagę przypisujemy tym formułowanym najwcześniej (z rocznym wyprzedzeniem), najmniejszą zaś – najświeższym (sporządzonym kwartał wcześniej). W rankingu ogólnym największą wagę mają punkty za prognozy zmian PKB i CPI. Zwycięzcą ostatniej zakończonej edycji konkursu, dotyczącej prognoz na 2020 r., był zespół Santandera Banku Polskiego, który wyprzedził duet analityków z Banku Ochrony Środowiska oraz zespół PZU. Rok wcześniej triumfował z kolei Mikołaj Raczyński, obecnie członek zarządu Noble Funds TFI, który zwyciężył też w 2016 r. Dwoma zwycięstwami w historii konkursu może się jeszcze pochwalić tylko Janusz Jankowiak, główny ekonomista Polskiej Rady Biznesu (od kilku lat nie bierze w nim jednak udziału). Partnerem merytorycznym konkursu jest Polski Instytut Ekonomiczny.

Partner: