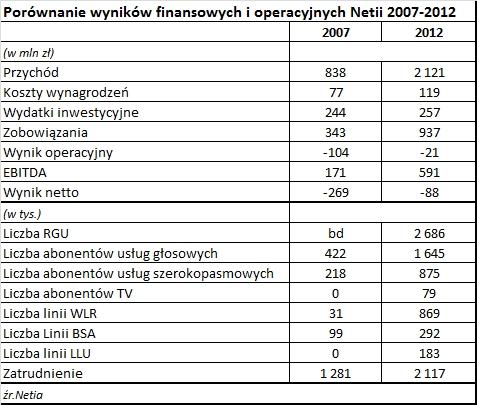

W ciągu 6 lat realizacji nowej strategii Netia osiągnęła stabilną pozycję we wszystkich segmentach stacjonarnego rynku telekomunikacyjnego. Nie jest wolna od bolączek, jakie trapią wszystkich operatorów: spadku popularności stacjonarnych usług głosowych i przeceny na rynku mobilnego głosu, czy stagnacji na rynku stacjonarnego dostępu. Niemniej wydaje się spółką o zdrowych podstawach finansowych, skoro myśli o regularnych wypłatach dywidendy. Głodny dynamicznego rozwoju rynek publiczny może jednak oczekiwać więcej.

Za późno na TV

Ciekawa jest próba, jako podjęła Netia na rynku telewizyjnym, jedynym segmencie rynku stacjonarnej telekomunikacji, na którym jej nie było, na którym działają operatorzy telewizji kablowych, którym sytuacji finansowej i poziomu marży zazdroszczą wszyscy konkurenci. Koncepcja wejścia na ten rynek nie jest unikalna, bo jeszcze wcześniej wpadła na nią Telekomunikacja Polska, a dzisiaj na rynku telewizyjnym chce być praktycznie rzecz biorąc każdy operator telekomunikacyjny. To oznacza, że konkurencja się zaostrza, podczas gdy potencjał rozwoju rynku maleje. Cyfrowy Polsat szacuje jego wielkość na 11 mln abonentów i nie przewiduje już znaczących wzrostów swojej bazy. Nastawia się raczej na obronę stanu posiadania. Wpływ uruchomienia telewizji cyfrowej DVB-T w Polsce na razie nie przekłada się znacząco na wyniki operatorów, ale co do zasady nie jest dla nich dobrą okolicznością. W przyszłości może się przczynić mocniej do erozji bazy klientów gotowych płacić za pakiety liniowych programów telewizyjnych.

Netia nie może za bardzo liczyć na organiczny wzrost rynku, ale musi się nastawiać na walkę z zasiedziałymi graczami. Znacznie bardziej doświadczonymi, chociaż widać, że i Netia konsekwentnie buduje kompetencje na tym rynku.

Operatorowi udało sie zdobyć 100 tys. klientów w ciągu około 1,5 roku. To efekt znacząco lepszy, niż w przypadku Telekomunikacji Polskiej, która w takim samym okresie zdobyła ok. 50 tys. abonentów. Trzeba jeszcze zaznaczyć, że gros sprzedaży TP przypadało na darmowy pakiet TV dokładany do usługi Neostrada. Netia takiej polityki nie prowadzi, chociaż marża jaką osiąga na usługach TV jest jej tajemnicą. Trzeba przy tym zauważyć spadek ARPU z usług telewizyjnych, jaki raportuje Netia.