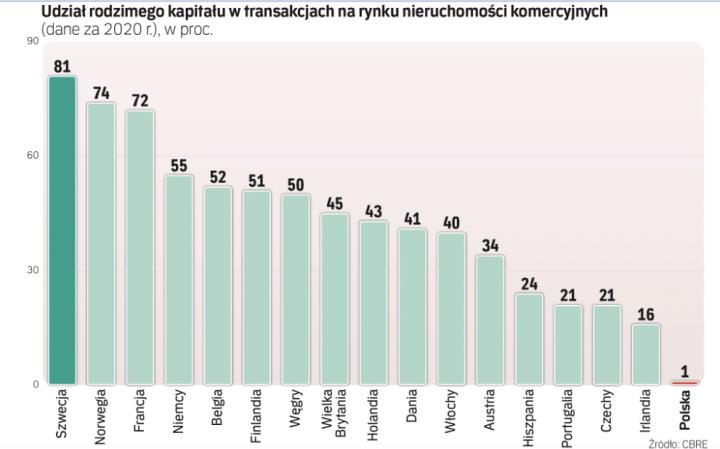

W I połowie tego roku wartość inwestycji w nieruchomości komercyjne w Polsce sięgnęła 2 mld euro, z czego tylko 4 proc. przypadło na rodzimy kapitał. Ten bedący ewenementem na skalę światową stan rzeczy utrzymuje się od lat. Tymczasem inwestorzy z Czech i Węgier nie tylko czerpią pożytki z nieruchomości budowanych w ich krajach, ale jak równy z równym konkurują o aktywa w regionie z graczami z zachodniej Europy. To pokazuje, jak potrzebne jest wprowadzenie w Polsce REIT-ów – spółek inwestujących w nieruchomości, by wpływy z czynszów regularnie trafiały do akcjonariuszy.

Nieruchomości komercyjne to maszynki do zarabiania pieniędzy: te dobrze położone i wynajęte przynoszą właścicielom regularne wpływy z najmu. O co idzie gra? Przykładami niech będą biurowce z portfela niedawnego debiutanta – Cavatiny. Chmielna 89, biurowiec wynajęty w pełni przez PKO BP, przynosi rocznie (dane z prospektu) około 6 mln euro z czynszu (NOI) – obiekt kupił amerykański Madison International Realty. Szykowany do sprzedaży wrocławski Carbon Tower to 3,3 mln euro NOI.

Zbudować zaufanie

- REIT-y dają możliwość inwestowania na rynku nieruchomości, w tym nieruchomości komercyjnych, nawet niewielkich kwot pieniędzy. Z perspektywy typowego inwestora indywidualnego kupienie np. budynku biurowego czy magazynowego pozostaje poza jego możliwościami finansowymi, natomiast to ograniczenie doskonale adresują REIT-y – mówi Marek Paczuski, dyrektor w dziale doradztwa inwestycyjnego w Savills. - Dodatkowym atutem jest płynność tego typu inwestycji i relatywnie wysoka przewidywalność przyszłych dochodów/dywidend. Szczególnie w dobie niskich stóp procentowych, które skłoniły wiele osób do zakupów na rynku mieszkaniowym, alternatywny sposób inwestycji w nieruchomości powinien zyskać popularność. Takie są zresztą doświadczenia z wielu innych krajów, które wprowadziły REIT-y. Możliwość dywersyfikacji portfeli inwestycyjnych powinna także przyciągać inwestorów instytucjonalnych, których zaangażowanie na rynku nieruchomości w Polsce to zwykle akcje lub obligacje deweloperów. Regularne dywidendy, płynność, elastyczność co do kwot jakie można zainwestować i brak konieczności angażowania się w bezpośrednie zarządzanie nieruchomościami to czynniki, które powinny zachęcić zarówno inwestorów indywidulnych jak i instytucjonalnych do tego typu instrumentów - dodaje.

– Fakt, że w Polsce aż 99 proc. pieniędzy zainwestowanych w nieruchomości pochodzi od inwestorów zagranicznych, jest ewenementem na skalę światową – mówi Krzysztof Cipiur, dyrektor działu rynków kapitałowych w Knight Frank. – Ustawa o REIT-ach otworzyłaby drogę inwestorom do lokowania rodzimego kapitału w nieruchomości komercyjne w Polsce. Proszę zwrócić uwagę, że osoby prywatne dysponujące gotówką nie mają wielu opcji inwestycyjnych, innych niż kupowanie mieszkań na wynajem. Część z nich na pewno by te środki przekierowało zatem w stronę REIT-ów, jeśli mieliby taki wybór, zakładając oczywiście wcześniejsze przeprowadzenie odpowiedniej kampanii edukacyjnej – dodaje.

Zdaniem eksperta w uruchamianiu w Polsce REIT-ów kluczowe będzie zbudowanie do nich zaufania, dlatego początkowy kapitał będzie zapewne pochodził od dużych polskich inwestorów instytucjonalnych, jak PKO BP czy PZU. – Nie zamyka to również drogi dla zagranicznych banków, funduszy inwestycyjnych i inwestorów instytucjonalnych, którzy mogliby takie fundusze stawiać i zbierać kapitał wśród polskich inwestorów prywatnych. Opcji jest zatem kilka, ale cel pozostaje niezmienny – aktywizacja polskiego rynku nieruchomości komercyjnych i wsparcie jego rozwoju – podsumowuje Cipiur.

– Oceniając zaangażowanie polskiego kapitału na rynku nieruchomości, należy rozróżnić moment wejścia do inwestycji. Jeśli chodzi o deweloperów, wciąż jeszcze spora część na rynku komercyjnym to podmioty z polskim kapitałem. Jeśli jednak mamy na myśli zakup gotowych aktywów, to faktycznie udział rodzimego pieniądza jest znikomy – mówi Tomasz Puch, dyrektor działu Rynków Kapitałowych JLL. – Głównym powodem, dla którego polski kapitał nie ma siły przebicia, jest bardzo wysoki próg wejścia. Za pojedyncze aktywa trzeba zapłacić od kilkudziesięciu do kilkuset milionów euro. Panuje również wysoka konkurencja ze względu na bardzo duży apetyt inwestorów zagranicznych na inwestycje w Polsce. Przyciągają ich wysokie stopy zwrotu i niskie ryzyko. Części tych zakupów dokonują właśnie działające w innych krajach REIT-y – dodaje.

Zdaniem eksperta umożliwienie na polskim rynku działalności podmiotów w formule REIT to krok zbliżający nas w kierunku gospodarek wysoko rozwiniętych.

– Z jednej strony mogłyby się stać atrakcyjną i bezpieczną alternatywą dla inwestorów indywidualnych, którzy dziś muszą szukać sposobów na ulokowanie rosnącej puli oszczędności. Podmioty takie, zwykle notowane na giełdzie papierów wartościowych, pozostają pod restrykcyjną kontrolą instytucji państwowych. Zapewniają też płynność inwestycji, co jest niezwykle istotne dla inwestorów indywidualnych i ochrony ich interesów – mówi Puch. – Z drugiej strony dla polskich inwestorów instytucjonalnych byłaby to szansa na zwiększenie ekspozycji na rynku nieruchomości – zwłaszcza komercyjnych. Skorzystać mogłyby na tym przede wszystkim podmioty, które kumulują pieniądze osób prywatnych i zamieniają je w kapitał instytucjonalny, np. fundusze emerytalne czy towarzystwa ubezpieczeniowe – podkreśla.

Arkadiusz Bielecki, dyrektor działu wycen w Cresa Polska, mówi, że REIT-y tradycyjnie postrzegane są jako platformy umożliwiające inwestowanie inwestorom indywidualnym.

– Nie możemy zapominać o licznej grupie polskich przedsiębiorstw produkcyjnych i usługowych funkcjonujących obecnie całkowicie poza sektorem nieruchomości, ale dysponujących znaczącymi nadwyżkami finansowymi. W szczególności w świetle obecnego zerowego czy wręcz ujemnego oprocentowania środków przedsiębiorstw na rachunkach bankowych dla takich firm opcja inwestowania krótko- i średnioterminowego w aktywa nieruchomościowe zabezpieczone długoterminowymi umowami najmu może być bardzo interesująca – mówi Bielecki.

– Upatrujemy również zainteresowania REIT-ami przez instytucje finansowe, tradycyjnie inwestujące w znacznej mierze w obligacje Skarbu Państwa, np. towarzystwa ubezpieczeniowe. Mamy w tej grupie zarówno instytucje, które to z uwagi na pochodzenie kapitału założycielskiego mogą być uznane za podmioty krajowe, jak i te z dominującym kapitałem zagranicznym, natomiast zarejestrowane w Polsce oraz akumulujące środki finansowe z rynku krajowego, np. wspomniane towarzystwa ubezpieczeniowe w postaci składek ubezpieczeniowych swoich członków. Nawet najniższe stopy zwrotu, w przypadku najbardziej atrakcyjnych dla inwestorów instytucjonalnych aktywów kształtujące się obecnie na poziomie 4,5–5 proc., są średnio trzykrotnie wyższe niż rentowność dziesięcioletnich obligacji Skarbu Państwa – wskazuje ekspert.

Polityczny hamulec

Ustawę o REIT-ach ma przygotować międzyresortowy zespół. Gremium pierwsze spotkanie miało pod koniec lipca. Kierowała nim Anna Kornecka, ówczesna wiceminister rozwoju.

Po personalnym trzęsieniu ziemi z początku sierpnia resort wciąż nie ma szefa, premier na razie powołał Piotra Uścińskiego, wiceministra odpowiedzialnego za budownictwo. Do zamknięcia tego wydania „Rzeczpospolitej" nie uzyskaliśmy komentarza, kiedy międzyresortowy zespół może wznowić prace.