Analitycy Domu Maklerskiego BZ WBK opublikowali raport, w którym podnieśli rekomendację dla akcji operatora do „kupuj” a cenę docelową określili na 6,5 zł, czyli 14 proc. więcej niż w swojej ostatniej analizie i 27 proc. więcej, niż wyceniał ją dzisiaj giełdowy rynek.

- Ostatnie przejęcia dokonane przez Netię (Dialog i Crowley) całkowicie zmieniają jej postrzeganie, gdyż zysk EBITDA spółki będzie rósł najszybciej spośród wszystkich europejskich firm telekomunikacyjnych przez dwa kolejne lata – piszą analitycy BZ WBK.

Zwracają oni uwagę na poprawę wyników finansowych wynikających z zsumowania wyników Netii z jej nowymi spółkami zależnymi (EBITDA w górę o 42 proc.) oraz potencjał połączonych spółek. Jednocześnie, ich zdaniem, operator bez trudu powinien poradzić sobie z obsługą nagle podniesionego zadłużenia (650 mln zł na akwizycję Dialogu i Crowleya), jak również przeznaczać 10 proc. zysku na dywidendę lub skup akcji.

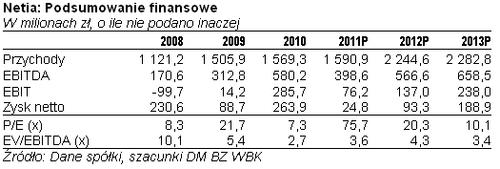

BZ WBK szacuje, że w 2013 r. Netia będzie notować ok. 2,3 mld zł przychodów.