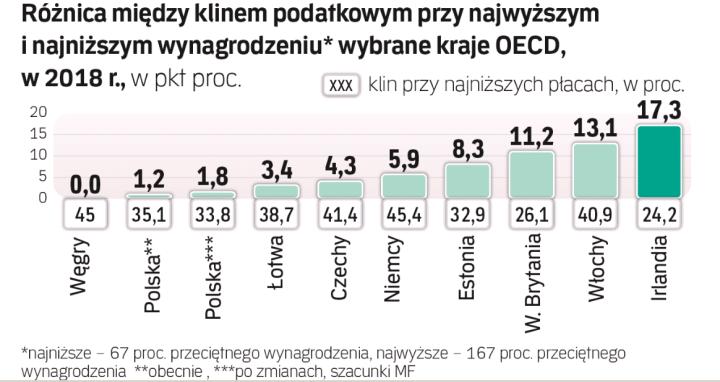

Klin podatkowy w Polsce, czyli różnica między kosztami zatrudniania (wynagrodzenie netto, podatek i różne składki) a tym, co pracownik dostaje do ręki, nie jest wielki na tle innych krajów. Ale wyróżnia nas to, że klin jest praktycznie płaski. To znaczy, że relatywna wysokość obciążeń nałożonych na niskie zarobki jest prawie taka sama jak na wyższe płace. W 2018 r. było to odpowiednio 35,1 proc. i 36,3 proc. – wynika z danych OECD. Różnica w klinie wynosiła zaledwie 1,2 pkt proc.

Minister finansów Teresa Czerwińska uważa, że ta różnica powinna być większa. Przy czym, jak wyjaśniła na łamach „Dziennika Gazeta Prawna", nie ma sensu podnosić obciążeń dla bogatszych, lepiej obniżyć je dla biedniejszych. W efekcie płace netto przy nisko opłacanych zajęciach wzrosłyby, co mogłoby zachęcić Polaków do większej aktywności i mobilności zawodowej oraz ograniczyć skalę korzystania z umów cywilnoprawnych czy zatrudniania na czarno.

Takim właśnie celom podporządkowana została proponowana przez resort reforma podatkowa, czyli wprowadzenie trzeciej 17-proc. stawki, podwyższenie kosztów uzyskania przychodów i zerowy PIT dla młodych. Dzięki temu w kieszeniach Polaków ma zostawać ok. 10 mld zł rocznie. To dobra wiadomość, ale różnica między obciążeniami najbiedniejszych i najbogatszych wzrośnie tylko w niewielkim stopniu. Jak szacuje resort finansów, po reformie klin podatkowy przy najniższych zarobkach (67 proc. przeciętnego wynagrodzenia) spadnie do 33,8 proc., przy średnio wysokich (167 proc. przeciętnej ) – do 35,6 proc. Różnica wynosić więc będzie 1,8 pkt proc.

– Oznacza to, że nadal będziemy drugim krajem po Węgrzech z najbardziej płaskim klinem podatkowym wśród krajów OECD – analizuje Łukasz Kozłowski, główny ekonomista Federacji Przedsiębiorców Polskich. – Oczywiście dobrze, że wprowadzamy takie zmiany, podatnicy odczują w swoich kieszeniach obniżenie podatków. Choć z drugiej strony nie są to zmiany radykalne – przyznaje.

– Cele, jaki sobie stawia resort finansów są niewątpliwie słuszne – zauważa Jeremi Mordasewicz, doradca zarządu Konfederacji Lewiatan. – Jednak nie jest pewne, czy uda się je osiągnąć przy skali i kształcie zaproponowanych zmian.

Eksperci wskazują, że zmiany podatkowe, które mają wejść w życie od początku 2020 r., są zaadresowane praktycznie do wszystkich podatników – i zatrudnionych na etat, i na umowach zlecenie, i samozatrudnionych, a nawet emerytów. Takie szerokie podejście powoduje, że korzyści z reformy są rozproszone i stosunkowo niewielkie dla osoby indywidualnej. Przykładowo, minimalne wynagrodzenie netto dzięki nowej skali i podwyższeniu kosztów uzyskania przychodów wzrośnie o 40 zł na miesiąc, czyli o 2,4 proc.

Czy resort mógł zaproponować inne rozwiązania, które przyniosłyby bardziej znaczące obniżenie obciążeń przy niskich zarobkach? – Gdybym mógł decydować, nie wprowadzałbym nowej 17-proc. stawki. Lepszym rozwiązaniem wydaje się podwyższenie kosztów uzyskania przychodów lub kwoty wolnej od podatku przy niskich płacach. W ten sposób można zmiany precyzyjniej ukierunkować – uważa Mordasewicz.

– Najefektywniejszym instrumentem byłoby bardziej znaczące podwyższenie kosztów uzyskania przychodów – uważa Kozłowski. – Zarówno obecnie, jak i po reformie, koszty te będą niższe przy zatrudnieniu na etat niż przy umowach cywilnoprawnych. Tego typu umowy wcale nie stracą więc na popularności – dodaje. Po zmianach koszty uzyskania przychodu dla pracy na etacie będą wynosić 250 zł na miesiąc (dziś 111 zł). Przy umowie zlecenia zaś to 20 proc. dochodu, a przy wykorzystaniu praw autorskich – nawet 50 proc.