„Jesteśmy otwarci na dalsze kontakty robocze w celu wyjaśnienia wszelkich wątpliwości i przedstawienia przez państwa dodatkowych informacji, które byłyby konieczne do podjęcia decyzji o ewentualnym zaangażowaniu NBP we wsparcie przeprowadzenia planowanej przez banki operacji przewalutowania kredytów mieszkaniowych na złote" – to fragment listu NBP skierowanego do „frankowych" banków, do którego dotarła „Rzeczpospolita".

Pozytywna ocena...

To odpowiedź na list napisany przez banki mające spore portfele kredytów we frankach, o którym pisaliśmy pod koniec stycznia. Dziewięć banków zwróciło się wtedy do NBP o wsparcie przy przewalutowaniu hipotek frankowych w ramach ugód z klientami. Argumentowały, że po konwersji powstanie duża pozycja walutowa, której banki zgodnie z prawem mieć nie mogą. Pozycja ta powstałaby po konwersji, bo nadal miałyby zobowiązania we frankach, które finansowały te kredyty.

Skala operacji może być bardzo duża. Pozycja walutowa wymagająca domknięcia poprzez zakup za złote waluty i zawarcie transakcji zabezpieczających (swap lub CIRS) może sięgnąć około 14 mld franków, czyli 58 mld zł. Tak wielka transakcja przeprowadzona wprost na rynku osłabiłaby złotego i naraziłaby go na ataki spekulantów, co wywindowałoby koszty konwersji. Banki poprosiły NBP, aby pomógł im przeprowadzić tę operację, np. kupując franki wprost od Szwajcarskiego Banku Narodowego.

Czytaj także: NBP potwierdza, że jest gotów wesprzeć banki frankowe

Z listu wynika, że osobą do roboczych kontaktów z bankami frankowymi została wyznaczona Olga Szczepańska, dyrektor Departamentu Stabilności Finansowej w NBP.

Polski bank centralny w liście zaznacza, że w raportach o stabilności systemu finansowego czy w wypowiedziach jego przedstawicieli wielokrotnie rekomendował rozwiązanie sporów frankowych w drodze dobrowolnych, pozasądowych porozumień.

„Z zadowoleniem przyjęliśmy informację o podjęciu przez sektor bankowy próby skoordynowania oferty, która zostanie przedstawiona kredytobiorcom. Banki reprezentowane przez panów prezesów posiadają większość spłacanych obecnie frankowych kredytów mieszkaniowych" – czytamy w liście. NBP zwraca jednak uwagę, że inicjatywy nadal nie podjęły banki mające około 25 proc. frankowych hipotek.

List był pisany, zanim do grupy banków pracujących nad ugodami jako dziesiąty dołączył BPH, zatem przytoczony przez NBP wskaźnik wynosi teraz 15 proc. A może zmaleć do 5 proc., bo z naszych nieoficjalnych informacji wynika, że do grupy przystąpić też ma Getin Noble Bank (choć biorąc pod uwagę jego duży portfel frankowy i niskie kapitały, trudno mu zaoferować ugody wszystkim klientom). Do zamknięcia tego wydania „Rz" bank nie odpowiedział na nasze pytanie, czy dołączy do grupy.

...ale są zastrzeżenia

NBP ostrzega jednak, że w wyniku realizacji ugód może dojść do istotnego zróżnicowania sytuacji klientów mających kredyty w różnych bankach, a frankowy problem nie zostanie rozwiązany w skali całego systemu (więcej na ten temat w ramce powyżej).

„Dodatkowo, zgodnie z państwa pismem, nawet banki uczestniczące w pracach podkreślają wstępny charakter uzgodnień i brak zobowiązania się do wdrożenia wypracowanego rozwiązania" – pisze NBP. „W naszej ocenie prace są nadal na wczesnym etapie i uszczegółowienia wymaga m.in. treść oferty, termin skierowania jej do klientów i ewentualny termin wygaśnięcia oraz wyraźne określenie zakresu klientów, do których skierowana będzie oferta, w szczególności, czy będzie to dotyczyć też klientów, którzy już spłacili kredyty" – podkreśla NBP.

Na razie trwają prace nad przygotowaniem ofert i jedynie PKO BP rozpoczął program pilotażowy i zadeklarował przystąpienie do propozycji UKNF. Millennium, mBank i Santander, jedne z czołowych banków frankowych, wciąż zastanawiają się, czy ostatecznie będą oferować propozycje ugód klientom. NBP oczekuje od banków podjęcia bardziej konkretnych działań.

Zdaniem banku centralnego wskazane byłoby przedstawienie przez kredytodawców szacunków, ilu klientów będzie zainteresowanych przyjęciem oferty, jakie będą konsekwencje finansowe dla poszczególnych banków. W szczególności istotna jest kwestia, jakie działania podejmą banki, dla których koszt operacji byłby znaczny w porównaniu z ich funduszami własnymi. NBP dodaje, że dla stabilności finansowej istotne jest również to, że planowana operacja wyeliminowałaby lub co najmniej istotnie ograniczyła rosnące teraz ryzyko prawne związane z tymi kredytami.

Bank centralny pisze w liście, że ze względu na wyżej omówione czynniki „brak jest obecnie przesłanek umożliwiających NBP składanie jednoznacznie deklaracji wsparcia przygotowywanego przez banki programu przewalutowania kredytów. Podjęcie decyzji o zaangażowaniu rezerw walutowych będzie możliwe tylko w sytuacji, gdy dzięki realizacji planowanej operacji ryzyko związane z walutowymi kredytami mieszkaniowymi zostanie w istotnym stopniu wyeliminowane zarówno po stronie kredytodawców, jak i kredytobiorców. W szczególności konieczne jest jasne zadeklarowanie przez banki na właściwych poziomach decyzyjnych woli przeprowadzenia operacji oraz przedstawienia konkretnych jej zasad i zakresu objętych nią klientów" – dodaje NBP.

Nie wszyscy łatwo przełkną koszt ugód frankowych

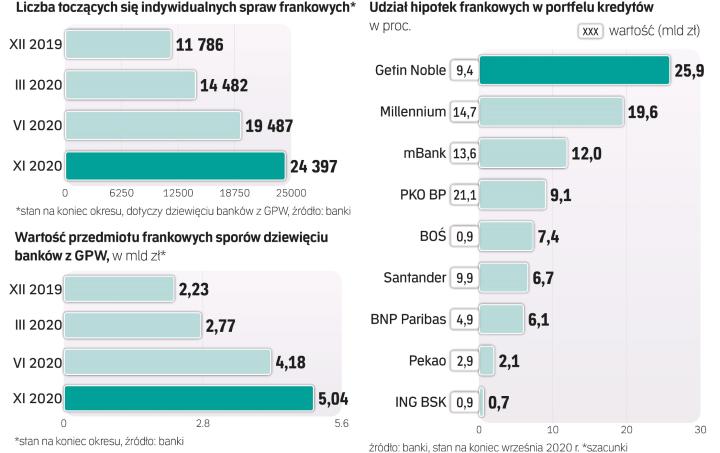

Problemem, który powraca przy każdej propozycji rozwiązania sprawy frankowej, jest różna sytuacja banków. W najlepszej są te, które mają mało franków, a jednocześnie nadwyżki kapitału i wysoką rentowność. Wśród nich są przede wszystkim ING Bank Śląski i Pekao, których hipoteki frankowe stanowią odpowiednio tylko 0,7 proc. i 2,1 proc. portfela kredytów. Dla nich koszt ugód byłby równy mniej więcej zyskom netto z około dwóch kwartałów. Spośród banków mających większe portfele są m.in. PKO BP, Santander i BNP Paribas, w których franki stanowią odpowiednio 9,1 proc., 6,7 proc. i 6,1 proc. kredytów brutto. Każdy z nich jest rentowny i wprawdzie ugody kosztowałyby je odpis rzędu 40 proc. wartości frankowego portfela, ale dzięki dużym nadwyżkom kapitałowym poniosą ten koszt bez problemu. W trudniejszej sytuacji są Millennium i mBank, gdzie franki stanowią 19 proc. i 12 proc. Po konwersji byłyby na granicy spełniania norm. Największe wyzwanie przed Getinem, w którym franki to aż 26 proc. kredytów i są warte 9,4 mld zł, a kapitał własny to tylko 2 mld zł.