„Obserwowana dynamika cen mieszkań i niski koszt kredytu wskazują na potrzebę monitorowania ryzyka związanego z finansowaniem rynku nieruchomości" – zwraca uwagę Narodowy Bank Polski w najnowszym raporcie o stabilności systemu finansowego.

Na razie stabilnie

Doświadczenia międzynarodowe wskazują, że środowisko niskich stóp procentowych sprzyja nadmiernemu zadłużaniu się gospodarstw domowych i wzrostowi cen na rynku nieruchomości – ostrzega NBP, ale podkreśla, że obecnie na naszym rynku nieruchomości mieszkaniowych nie występują istotne nierównowagi cenowe, a banki nie złagodziły nadmiernie polityki kredytowej. „Brak sygnałów wskazujących na nadmierne zadłużenie gospodarstw domowych w stosunku do możliwości obsługi kredytu. Skala wzrostu cen mieszkań jest zbliżona do wzrostu dochodów w gospodarce, co oznacza, że w przeciwieństwie do sytuacji z lat 2005–2008 dostępność cenowa mieszkań nie ulega istotnemu spadkowi" – ocenia NBP.

Zdaniem ekspertów banku centralnego podjęte w ostatnich latach działania nadzorcze, w tym rekomendacje dotyczące limitów LtV (wysokości kredytu w stosunku do wartości nieruchomości) i sposobu oceny zdolności kredytowej, ograniczyły ryzyko kredytowe podejmowane przez banki.

– Niestety, istnieje ryzyko, że ceny mieszkań znowu zaczną rosnąć szybciej niż wynagrodzenia. Nie uważam jednak, że źródłem przyspieszenia wzrostów cen był popyt spekulacyjny, nie jest on tak duży. Poza tym nie jest stymulowany kredytami na 140 proc. wartości nieruchomości i nie jest generowany możliwością prowadzenia szybkich cesji – uważa Bartosz Turek, główny analityk HRE Investments.

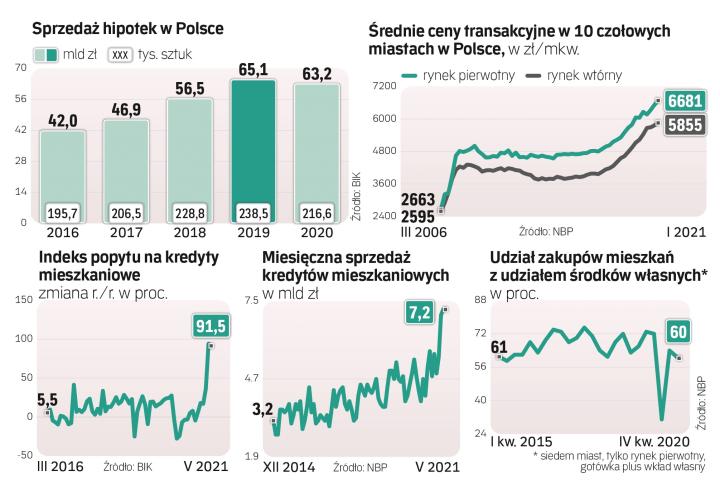

Popyt na rynku mieszkaniowym jest nadal w znaczącym stopniu finansowany ze środków własnych gospodarstw domowych, co ogranicza ryzyko dla stabilności finansowej – ocenia NBP. Z danych banku centralnego wynika, że w IV kwartale 2020 r. 60 proc. transakcji mieszkaniowych na rynku pierwotnym (w siedmiu największych miastach) finansowanych było gotówką (4 mld zł). To nieco niższy wskaźnik niż w poprzednich kwartałach i latach, gdy sięgał nawet ponad 70 proc., co wskazuje na rosnący udział kredytu.

Banki są ostrożne

Według NBP czynnikiem zwiększającym ryzyko byłoby właśnie istotne zwiększenie finansowania zakupów mieszkań kredytem, szczególnie w razie pojawienia się popytu wywołanego oczekiwaniem wzrostu cen mieszkań (spekulacyjnego). Obecnie nie obserwuje się takiego zjawiska – ocenia NBP, uwzględniając dane na koniec kwietnia. Kredyty mieszkaniowe jednak bardzo szybko puchną, w marcu, kwietniu i maju sprzedaż sięgnęła rekordowych poziomów, po 7,5 mld zł. To prawie 40 proc. więcej niż średnia miesięczna sprzedaży z 2019 r., najlepszego roku od dekady. Przez to udział kredytów w zakupach lokali może w kolejnych kwartałach wzrosnąć. Szczególnie, że eksperci wskazują, że istotna część popytu gotówkowego (inwestycyjnego i motywowanego chęcią ochrony kapitału przed inflacją) została już zaspokojona. Z kolei stopy procentowe są historycznie niskie, a potrzeby mieszkaniowe Polaków nadal duże. A ceny mieszkań mogą nadal rosnąć (wyższe koszty budowy, spory wzrost wynagrodzeń w gospodarce). „Dynamika przyrostu kredytów i warunki ich udzielania nie wskazują na rozluźnienie standardów kredytowych, mogące skutkować nadmiernym zadłużeniem gospodarstw domowych w przyszłości" – ocenia NBP.

Jednak zdaniem Turka obserwowany duży wzrost sprzedaży hipotek jest odreagowaniem po sytuacji z początku epidemii, kiedy banki przykręciły kurki z kredytami. – Dziś osoby, którym kredytu kilka czy kilkanaście miesięcy temu odmówiono, mogą wrócić do realizacji planów mieszkaniowych. Mimo że banki oferują najtańsze kredyty w historii, a sytuacja na rynku pracy jest dobra, to i tak wciąż odrzucana jest duża, bo około 30-proc., część wniosków kredytowych. Banki nie rozdają kredytów lekką ręką. Nie mamy też tak dynamicznego przyrostu zadłużenia jak przed laty. NBP słusznie zauważa, że ludzie powinni poradzić sobie z regulowaniem zaciąganych dziś zobowiązań. Kredyty nie są przecież udzielane na 140 proc. wartości nieruchomości – dodaje Turek. Ryzykiem jest jednak skala oczekiwanych podwyżek stóp procentowych.

Marcin Materna, dyrektor działu analiz Millennium DM:

Trudno powiedzieć, na ile gruntowna jest analiza NBP, który kilka lat temu przestrzegał przed ryzykiem bańki na rynku nieruchomości przy niższych poziomach cenowych i podobnej koniunkturze. To trochę wygląda na ocenę tu i teraz, bez badania scenariuszy rozwoju sytuacji – faktycznie, dzisiaj problemu z obsługą kredytów nie ma, bo stopy są niskie, bezrobocie także, a pensje rosną. Szybko rosnące ceny sugerują właśnie nierównowagi popytu i podaży, a nie ich brak. Co do braku popytu spekulacyjnego, to rozumiem, że zajął go popyt mający na celu uchronienie wartości pieniądza w czasie, który – z powodu działań NBP – traci z dnia na dzień na wartości z powodu inflacji, na którą ten nie reaguje. Nie jestem przekonany, że w skutkach się on bardziej różni od spekulacyjnego – pieniądze szukające ochrony płyną na rynek nieruchomości, powodem nie są w części potrzeby mieszkaniowe. Generalnie raport NBP jest zgodny z popularną ostatnia linią informacyjną banków centralnych, że wszystkie niekorzystne zjawiska w gospodarkach są przejściowe (inflacja, spadek podaży, wzrost cen mieszkań, druk pieniądza) i moim zdaniem nie powinien uspokajać ani banków ani kupujących obecnie mieszkania, że wszystko jest normalne i rynek nieruchomości nie jest zagrożony pęknięciem bańki.