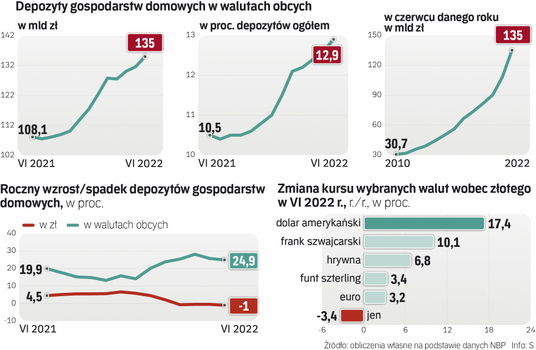

Na koniec pierwszej połowy tego roku wartość zgromadzonych depozytów w walutach obcych przez gospodarstwa domowe sięgnęła 160 mld zł – wynika z danych ostatnio przedstawionych przez KNF. To aż o 30 mld zł, czyli 25 proc. więcej niż rok wcześniej. Dane NBP pokazują nieco inne liczby, ale kierunek zmian jest ten sam. I tak na koniec czerwca br. walutowe depozyty gospodarstw domowych były rekordowo wysokie – w przeliczeniu to już 135 mld zł, o 25 proc. (27 mld zł) więcej niż rok temu.

Bezpieczna przystań

Ciekawe, że wraz ze wzrostem gromadzonych na kontach walut, w ostatnich miesiącach zaczęła spadać wartość depozytów złotowych: w czerwcu tego roku była niemal 1 proc. niższa niż rok wcześniej (spadek do ok. 910 mld zł z 919 mld zł rok wcześniej).

Czytaj więcej

Nawet bliskim sercu osobom nie powinniśmy udostępniać danych do logowania w bankowości mobilnej oraz kart płatniczych, bo mogą je wykorzystać w nie...

Raczej trudno mówić w tym przypadku o masowej ucieczce od złotego, ale na pewno można zastanowić się, skąd taka rosnąca popularność oszczędności walutowych? Sama ich wartość wyrażona w złotych rośnie po części ze względu na deprecjację naszej rodzimej waluty. Ale nie tylko. – To splot wielu czynników, ogólnie rzecz biorąc zawsze w sytuacjach wysokiej niepewności szukamy bezpiecznych przystani finansowych, takich, które uchronią nasze pieniądze przed utratą wartości – zaznacza Leszek Zięba, ekspert Związku Firm Pośrednictwa Finansowego i mFinanse.

Tymczasem w warunkach podwyższonego ryzyka musimy funkcjonować od ponad dwóch lat, a ostatni rok to apogeum negatywnych wydarzeń – to choćby galopująca inflacja, wybuch wojny za naszą wschodnią granicą, dewaluacja złotego, kryzys energetyczny czy widmo recesji gospodarczej. W efekcie udział depozytów w walutach obcych w depozytach ogółem wzrósł w ciągu roku o 2,4 pkt proc. (z 10,5 w czerwcu 2021 do 12,9 proc. w czerwcu 2022 r.), podczas gdy w ostatniej dekadzie przyrost tego udziału wynosił średnio 0,29–0,33 pkt. proc. rocznie.

Inflacja zjada oszczędności

– Polacy z jednej strony mogą poszukiwać okazji do wyższej stopy zwrotu swoich oszczędności, co przy słabym złotym i wyższej niż na świecie inflacji mogą dawać właśnie bardziej stabilne waluty globalne. Ale z drugiej strony może też chodzić o zapewnienie sobie pewnego rodzaju poduszki bezpieczeństwa na czarną godzinę, gdybyśmy potrzebowali aktywów, którymi można obracać na całym świecie – ocenia Leszek Zięba.

Czytaj więcej

Jeszcze stosunkowo niedawno dzieła krynickiego artysty można, było kupić wręcz za grosze. Dziś akwarele Nikifora rozgrzewają aukcje sztuki i są poż...

– Warto zwrócić uwagę, że zaczęliśmy akumulować wyraźnie więcej walut od października 2021 r. – mówi też Bartosz Turek, główny analityk HRE Investments. – Istnieje duża zbieżność z tym, jak przyrastała nam dynamika inflacji. Stąd prosta konstatacja, że Polacy uciekali przed inflacją, która wyraźnie przekroczyła psychologiczną barierę 5 proc. – podkreśla.

Turek dodaje, że wtedy to właśnie RPP swoim działaniem i narracją podkreślała, że problem jest poważniejszy niż można się było spodziewać. – Wówczas Polacy mogli dojść do wniosku, że dobrym pomysłem na uchronienie pieniędzy przed destrukcyjnym działaniem inflacji mogą być np. dolar czy inne światowe waluty – ocenia.

Zalecana ostrożność

Także Jarosław Sadowski, ekspert rynku finansowego w Expander Advisors, uważa, że o ile w lutym czy marcu jednym z kluczowych elementów motywujących Polaków do zainteresowania się walutami obcymi był wybuch wojny i obawy, że konflikt będzie miał bezpośredni wpływ na sytuację w kraju, o tyle w tej chwili może to być głęboko ujemna realna wartość oprocentowania lokat. Odsetki od depozytów bankowych co prawda zaczęły rosnąć w ostatnich miesiącach, ale wciąż nie nadążają za inflacją (roczny wzrost cen towarów i usług konsumpcyjnych przekroczył już 15 proc., a banki oferują w najlepszym razie 6–7 proc. od oszczędności).

Nie wiadomo dokładnie, jakie waluty gromadzą Polacy, można podejrzewać, że to przede wszystkim te najbardziej popularne – dolar, euro czy frank szwajcarski. Eksperci ostrzegają przy tym, by nie traktować takich zakupów jako inwestycji gwarantujących szybki i wysoki zysk. Trzeba tu pamiętać, że wahania na rynkach walutowych są bardzo duże, a prognozy na przyszłość obarczone dużą niepewnością.