– Wzrost cen OC jest nieunikniony, bowiem utrzymując niskie składki, ubezpieczyciele musieliby nieustannie dopłacać do likwidowania szkód spowodowanych przez polskich kierowców. Zupełnie naturalne jest zatem, że firmy ubezpieczeniowe windują ceny polis dla kierowców z krótką historią ubezpieczeniową czy wyższą liczbą szkód na koncie. Szczególnie ta ostatnia grupa nie może liczyć na taryfę ulgową, ponieważ w razie wypadku OC musi chronić poszkodowanego i zrekompensować mu straty – mówi Małgorzata Adamczyk, członkini zarządu Punkta.pl.

– W drugim kwartale obserwowaliśmy zahamowanie trendu spadkowego. Z kolei trzeci kwartał pokazuje już delikatny trend wzrostowy stawek w ubezpieczeniu OC. W związku z rosnącą inflacją, która negatywnie wpływa również na koszty części zamiennych, obserwujemy znaczący wzrost wypłacanych odszkodowań, to z kolei powinno się przełożyć na wzrost stawek w najbliższym okresie – mówi nam Monika Leżyńska, dyrektor zarządzający pionu rozwiązań dla klienta detalicznego w UNIQA.

Inni ubezpieczyciele, których poprosiliśmy o komentarz, nie odpowiedzieli.

Składki za OC, mandaty i punkty

W Sejmie jest już rządowy projekt ustawy, która ma powiązać składki za polisy OC z mandatami i punktami karnymi. Kierowcy, którzy nie przestrzegają przepisów drogowych, mieliby więcej płacić za to ubezpieczenie. Rząd ma nadzieję, że przyczyni się to do poprawy bezpieczeństwa na drogach. Polska Izba Ubezpieczeń, która popiera projekt, od lat forsowała ten pomysł. Z przygotowanej przez nią „Mapy ryzyka Polaków" wynika, że wypadki drogowe to ósma najistotniejsza z naszych obaw na 40 zbadanych. Przed nimi znalazły się: śmierć najbliższej osoby, brak pieniędzy na leczenie poważnej choroby oraz ciężka choroba najbliższej osoby, nowotwór, brak pieniędzy na starość, utrata sprawności i brak dostępu do opieki medycznej.

Jan Grzegorz Prądzyński prezes Polskiej Izby Ubezpieczeń

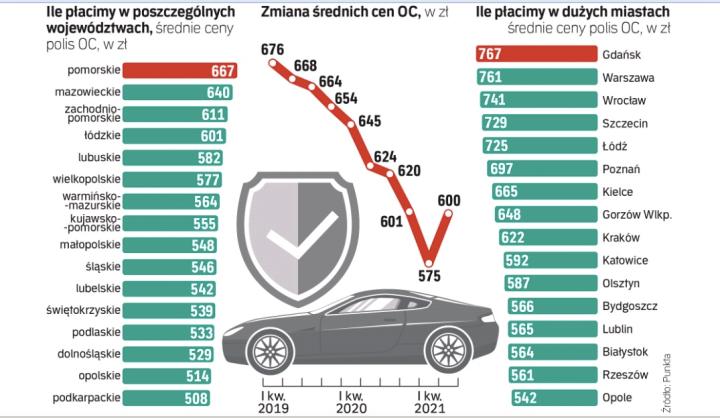

W pierwszym kwartale 2021 r., za który mamy w Izbie dane, nie widzieliśmy trendu spadkowego. Jednak nie można tu mówić o trwałych trendach. Nie da się przewidzieć przyszłości. Każdy zakład indywidualnie ustala składki za ubezpieczenie. Jeśli zachowuje równowagę pomiędzy składką a kosztami ubezpieczenia, będzie konkurował ceną. Komunikacyjne OC to najpowszechniejsze ubezpieczenie w Polsce. Na razie wynik techniczny z OC jest dodatni dla całego rynku. Jeśli ta równowaga zostanie zachwiana, będziemy mieli zmianę polityki cenowej.