Sto lat temu Polska była naftową i gazową potęgą. Inwestowali u nas potentaci z Ameryki, Szwecji, Francji. W miarę jak złóż ubywało, inwestor był tylko jeden – władza ludowa. Dziś ropy jest jak na lekarstwo. Mało mamy też własnego gazu. Dużo jednak inwestujemy i to nie tylko w kraju.

Globalna branża naftowa miała swoje początki na ziemiach polskich i bez polskich wynalazców nie byłoby dziś jej światowej dominacji. Przez pół XIX wieku Podkarpacie było potęgą naftową. Do Gorlic i okolic przyjeżdżali Amerykanie, Brytyjczycy, Rosjanie, by uczyć się metod destylacji i wydobywania oleju skalnego. W polskie złoża inwestowali bracia Nobel ze Szwecji.

„Początkowo złoża dawały wysoką produkcję; w rekordowym roku 1906 wydobyto ponad 2 mln ton ropy. To stanowiło blisko 5 proc. ówczesnej światowej produkcji i stawiało austro-węgierską monarchię, do której wtedy należało Podkarpacie, na trzecim miejscu w tej dziedzinie, za USA i Rosją" – piszą panowie Ryszard Wagner i Jędrzej Pokorski z Polskiego Instytutu Geologicznego.

Pierwszy na polskich ziemiach olej skalny został odkryty w XVIII w. w Sękowej niedaleko Gorlic. Tam powstały pierwsze tzw. studnie ropne. Pierwsza na świecie kopalnia ropy naftowej zaczęła wydobycie w 1852 r. w Siarach koło Gorlic. We Lwowie młody pomocnik aptekarski Ignacy Łukasiewicz skonstruował pierwszą lampę, której paliwem była wydestylowana z oleju skalnego nafta.

Rockefeller inwestuje w Polsce

Nic więc dziwnego, że polskimi ziemiami zainteresował się wielki kapitał z zagranicy. John D. Rockefeller, amerykański multimilioner i twórca koncernu naftowego Standard Oil Company (dziś to się nazywa ExxonMobil i jest największym globalnym koncernem paliwowym), przysłał do Łukasiewicza swoich specjalistów. Chciał, by poznali proces destylacji ropy, zastosowany w rafinerii w Polance koło Krosna. Amerykanie bez skrupułów przekopiowali wiedzę z Polski na swój grunt i rozwinęli rafinerie.

Rockefeller o Podkarpaciu nie zapomniał. Nowe polskie państwo było zbyt słabe, by samodzielnie i wyłącznie polskimi siłami inwestować w kopalnie ropy i gazu. Nie było też chyba w Warszawie zrozumienia dla roli, jaką ropa zaczynała już odgrywać w światowej gospodarce.

Do połowy lat 20. XX wieku Polska była liderem w wydobyciu gazu ziemnego (mało było wtedy jeszcze jego zastosowań) i trzecim producentem ropy w Europie. W 1922 r. co trzecia baryłka ropy wydobywana w Europie poza Związkiem Sowieckim i Rumunią pochodziła z Polski.

Nic więc dziwnego, że w 1920 r. wrócili do już niepodległej Polski Amerykanie. Standard Oil Company kupił polską firmę braci Nobel – Standard-Nobel.

Koszty nowych inwestycji były wysokie. Cena wykonania jednego odwiertu wahała się w zależności od głębokości między 80 a 100 tys. dolarów, a dowiercenie się do ropy zajmowało nawet dwa i pół roku. Rockefeller miał w Polsce 60 szybów, w tym wierconych 13. Pompował ponad 60 tys. ton ropy rocznie, a produkcja gazu wynosiła 1,5–2 mln m sześc. miesięcznie.

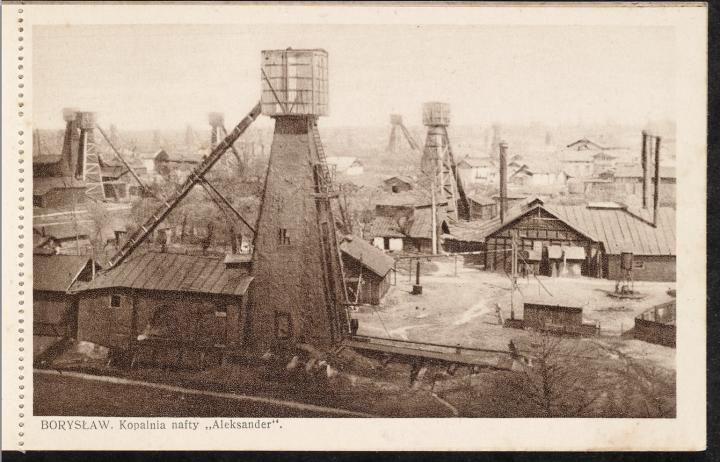

Amerykanie poszerzyli działalność Nobli w Polsce o inwestycje w stacje benzynowe. W latach 20. XX wieku powstało ich na ziemiach polskich ponad 300. Koszt otworzenia jednej stacji (dystrybutor, zbiornik, rurociągi, montaż, roboty ziemne, itp.) wynosił 5,5–6 tys. zł. Firma dostarczała do nich benzynę produkowaną z ropy, którą pompowała m.in. w największym ówczesnym polskim zagłębiu naftowym – borysławsko-drohobyckim.

Borysław, Drohobycz i Truskawiec tworzyły w II Rzeczypospolitej tzw. kresowe trójmiasto. Truskawiec był uzdrowiskiem zabudowanym okazałymi willami i wielkimi basenami na terenach kurortowych, gdzie plaże wysypane były piaskiem zwiezionym znad Bałtyku. W XIX wieku w Borysławiu i Drohobyczu wille baronów naftowych konkurowały okazałością i wielkością. Bogate miejsca otaczały slumsy II Rzeczypospolitej – tysiące nędznych chat drewnianych, nawet lepianek, w których mieszkali robotnicy.

Kiedy Polska wkraczała na drogę niepodległości, Borysław liczył około 20 tys. ludzi. Ale w 1931 r. mieszkało ich tam już dwa razy tyle, w tym 48 proc. Polaków, 28 proc. Żydów, 23 proc. Ukraińców. Wszystkich przyciągnęła na tę ziemię ropa, wszyscy w nią inwestowali. W okresie międzywojennym z galicyjskich złóż pozyskiwano według różnych źródeł od 0,7 mln ton (lata 20.) do 0,5 mln ton (1938 r.) ropy.

Po dziesięcioleciach prymitywnego wydobycia krajobraz Borysławia zaczął się zmieniać. Znikły tysiące tzw. duczek (ocembrowane studnie z ropą na dnie, z których wiadrami wyciągano surowiec). Pojawiły się wieże wiertnicze – prawdziwy las wież oświetlonych nocą.

Zaczęto też na skalę przemysłową wykorzystywać gaz ziemny towarzyszący wydobywanej ropie. Miasto zyskało oświetlenie gazowe, ogrzewanie, działała elektrownia gazowa. Zbudowano też podziemne zbiorniki ropy, poprawiając bezpieczeństwo miejscowości. Warszawa otworzyła w Borysławiu Państwową Szkołę Górniczą.

Francuzi i inni

W Polsce międzywojennej inwestowali w naftę i gaz przede wszystkim cudzoziemcy, którzy mieli dostęp do zagranicznych rynków ropy. Polska eksportowała olej skalny i jego produkty do krajów skandynawskich, do państw Beneluksu i Wielkiej Brytanii.

Jak pisze Robert Lisowski w swojej pracy „Wielkie dni polskiej nafty – rozwój przemysłu naftowego na Podkarpaciu w II Rzeczpospolitej" – suma kapitału zakładowego wszystkich przedsiębiorstw naftowych w Polsce w 1930 r. wynosiła blisko 235 mln zł, w tym (według różnych źródeł) od 168 mln do 194 mln zł był to kapitał zagraniczny. Dominowali Francuzi z udziałem 54,2 proc. w rynku naftowym (dane statystyczne za 1937 r.). Np. Michel Devilder – finansista i gracz giełdowy, po „opanowaniu przemysłu naftowego w Rumunii rozpoczął w 1925 r. scalenie francuskich przedsiębiorstw naftowych w Polsce".

W publikacji „Przemysł naftowy w Polsce", wydanej we Lwowie w 1929 r., zamieszczono charakterystykę największych inwestorów przemysłu naftowego okresu międzywojnia. Największy był koncern „Małopolska" – własność francuskiego Credit Genal des Petroles. Spółka posiadała 673 szyby w produkcji i 51 przeznaczonych do odwiertów. Produkowała miesięcznie 25 tys. ton ropy i blisko 14 tys. m sześc. gazu. Firma miała 12 rafinerii, przerabiających 45 tys. ton ropy miesięcznie.

Osiem z nich było w Polsce, dwie w Czechosłowacji, jedna w Austrii, a jedna na Węgrzech. Do spółki należał też Polski Bank Przemysłowy we Lwowie, zapewniający jej płynność finansową. Do majątku należy doliczyć 9 gazoliniarni, 2 nowoczesne elektrownie zasilane gazem, 3 fabryki maszyn i urządzeń wiertniczych.

Do największych spółek prywatnych należał też wspomniany Standard Nobel i Galicyjskie Towarzystwo Naftowe „Galicja" (120 szybów, do 80 tys. ton ropy rocznie). Kapitał państwowy reprezentowała w sektorze Państwowa Fabryka Olejów Mineralnych „Polmin". Firma (najpierw prywatna, w 1927 r. znacjonalizowana) miała dwa zagłębia (naftowe i gazowe) i produkowała ok. 135–150 tys. ton produktów naftowych. Szczyciła się najnowocześniejszą rafinerią w międzywojennej Polsce ulokowaną w Drohobyczu. Według niektórych źródeł w końcu lat 30. rafineria Polminu była największa w Europie.

Praca w Polminie była marzeniem wielu Polaków. Prosty robotnik zarabiał tam od 600 do 2000 zł miesięcznie (bochenek chleba kosztował 30 gr). Do tego firma wydawała duże pieniądze na socjalne wsparcie pracowników. Budowała domy, przedszkola i szkoły; płaciła za wypoczynek, prąd, ogrzewania, transport itp. Polmin nie przetrwał II wojny światowej. Fabrykę i rafinerię zniszczyły dwa naloty – niemiecki w 1939 r. i amerykański w 1944.

Dobrze być nafciarzem

Oprócz inwestorów zagranicznych i państwa w polskiej ropie działali też prywatni, jak to się wtedy mówiło, „fabrykanci". Jednym z nich był pochodzący z rodziny polsko-czeskiej Józef Fryderyk Buchwald. W podkarpackie złoża zainwestował jeszcze przed I wojną światową. Inwestować miał z czego, bo wżenił się w rodzinę angielskiego nafciarza Roberta Arthura Wrighta. Buchwald importował najnowocześniejszy sprzęt górniczy z Anglii. Sprowadził też najlepszych fachowców bezpośrednio z okolic Borysławia.

W Borysławiu było to największe zagłębie naftowe w ówczesnej Polsce. Fot. POLONIA

W II RP Buchwald inwestował w nowe odwierty i kopalnie. W roku 1929 założył własną spółkę naftową Starowsianka pod Brzozowem. Druga spółka, Biała Ropa, była jednocześnie kopalnią powstałą w 1934 r. Ostatnią była założona w 1935 kopalnia Las. Jak na poważnego przedsiębiorcę przystało, Buchwald inwestował też w obiekty niezbędne lokalnym społecznościom, m.in. w 1939 r. zakupił materiał budowlany pod budowę domu kultury w Starej Wsi. Wspierał parafię, straż, wiejskie gromady.

Buchwald, Francuzi, Amerykanie i inni przedsiębiorcy naftowi dbali o swoich pracowników. W międzywojennej Polsce górnicy naftowi żyli dostatnio. Koncern „Małopolska" wybudował przy kilku rafineriach domki robotnicze, żłobki, szkołę, sponsorował budowę kościoła parafialnego. Dobrze wynagradzani robotnicy otrzymywali mieszkania, opał, światło lub równowartość tego w gotówce. Wszyscy byli ubezpieczeni.

Korzystali też właściciele gruntów. U Buchwalda zyskiwali uprawnienia do 10 proc. brutto od „wszelkich minerałów żywicznych i gazów" pochodzących z ich działek. Do tego otrzymywali rentę od gruntu, na którym kładziono rurociągi lub przewody elektryczne czy telefoniczne. W przeliczeniu na 1 ha mogło to przynieść rocznie nawet 2636 zł i 1318 zł.

Wiertacz naftowy zarabiał ok. 12–13 zł, a jego pomocnik ok. 8–10 zł. Niewykwalifikowany robotnik przy rurowaniu odwiertu otrzymywał 48 zł za noc, a mechanik-maszynista 600 zł na miesiąc. Dla porównania dniówka robotnika poza sektorem naftowym w latach 30. wynosiła ok. 80 gr, a rzemieślnika od 1–2 zł.

Te wysokie płace i wydatki socjalne powodowały rosnące koszty firm i zmniejszały zyski naftowych spółek. Inwestorzy zagraniczni zdawali też sobie sprawę, że ropy jest w polskiej ziemi coraz mniej. Nie wydawali już kapitału na poszukiwanie nowych złóż w Polsce, bo na całym świecie codziennie pojawiały się nowe i bardziej zasobne.

W latach 1922–1938 Rumunia zwiększyła wydobycie sześciokrotnie – do 6,6 mln ton rocznie. W tym czasie w II RP produkcja ropy spadła z 705 do 507 tys. ton. Pracowało 27 rafinerii produkujących 141 tys. ton benzyn. Ponad 56 proc. produkcji trafiało na eksport, ale Polska została wyprzedzona przez Niemcy i spadła na czwarte miejsce w Europie.

Władze II RP także zdawały się widzieć kres naftowej prosperity, bo nawet wobec zbliżającej się wojny z Niemcami nie zainwestowały w obronę przeciwlotniczą zagłębi naftowych Podkarpacia.

Niemcy wykorzystali to natychmiast we wrześniu 1939 r., bombardując szyby naftowe kresowego trójmiasta. Polska naftowa potęga spłonęła w kilkanaście dni, by już się nie odrodzić. Zagłębie kresowego trójmiasta zostało stracone, zajęte przez Rosję Sowiecką, która była największym producentem ropy w Europie. Po wojnie komuniści znacjonalizowali wszystkie ocalałe kopalnie naftowe, zakłady gazowe i rafinerie.

Płock i CPN

W nowych granicach Polska Ludowa dysponowała ośmioma rafineriami nafty w Jedliczach, Jaśle, Glinku, Trzebini, Czechowicach, Limanowej, Lubuszy i Ligocie. Pięć pierwszych zostało rozbudowanych z pieniędzy z budżetu. Powstały w nich m.in. wytwórnie smarów, olejów silnikowych, dodatków do paliw czy tłuszczów technicznych. W trzech ostatnich powstały bazy magazynowe produktów naftowych. W 1955 r. przerób ropy przewyższył ten sprzed II wojny (686 tys. ton). Produkcja benzyn dopiero w 1960 r. osiągnęła poziom przedwojenny. Władze zrozumiały, że marzenia o własnej motoryzacji są nierealne bez nowoczesnej rafinerii, która przerabiać będzie ropę sowiecką.

W PRL-u nie jechało się tankować na stację benzynową, ale na CPN. Fot. NAC

Budowa w latach 1960–1964 Mazowieckich Zakładów Rafineryjnych i Petrochemicznych w Płocku okazała się jedną z największą inwestycją sektora nafty i gazu w PRL. Razem z polską częścią rurociągu Przyjaźń (1,8 mld zł) całość kosztowała polskich podatników około 12 mld zł.

Koszty eksploatacji rafinerii też były ogromne, zakład zużywa bowiem ogromne ilości wody. Według obliczeń z lat 60. rafineria zasysała w ciągu doby więcej wody niż 200-tysięczna wówczas Warszawa. Do tego doszły koszty zanieczyszczenia środowiska, pogorszenie stanu powietrza w Płocku i okolicy itp., ale tym się wtedy nikt nie zajmował i nie przejmował. Rafineria dawała kilka tysięcy miejsc pracy i to się liczyło.

Drugą ważną inwestycją naftową Polski Ludowej było utworzenie Centrali Produktów Naftowych, czyli CPN. Skrót do dziś funkcjonuje w języku polskim jako synonim stacji benzynowej. W Polsce Ludowej nie jechało się tankować na stację benzynową, tylko na CPN.

Centrala zajmowała się dystrybucją produktów naftowych oraz budową magazynów i stacji benzynowych. W 1945 r. było w Polsce 26 stacji benzynowych, pięć lat później – 415, a kiedy ruszała płocka rafineria – 1086. Potem CPN niewiele już inwestował w nowe stacje, co było przemyślaną polityką władz. Produkty takie jak paliwa stały się pożądane, a w końcu reglamentowane, co pozwalało utrzymać kontrolę nad społeczeństwem.

Zmiany ustrojowe

W 1971 r. podjęto decyzję o budowie nowej rafinerii w Gdańsku. Rok później powołano przedsiębiorstwo Rafineria Nafty Gdańsk i rozpoczęto inwestycję. W 1975 r. wyprodukowano pierwsze partie benzyny, nafty i oleju napędowego. W następnych latach oddawano do eksploatacji kolejne instalacje i urządzenia, dzięki czemu mogła ruszyć m.in. produkcja olejów silnikowych, asfaltów przemysłowych i paliwa lotniczego.

Również w Płocku sukcesywnie powiększano gamę produktów powstających z ropy i to na dużo większą skalę niż w Gdańsku. Wystarczy zauważyć, że do 1984 r. do użytku oddano tam 91 instalacji produkcyjnych i ponad tysiąc obiektów pomocniczych. Dzięki nim ruszyła m.in. produkcja fenolu, acetonu, benzenu, toluenu, polietylenu i polipropylenu. Wytwarzano też benzyny, olej napędowy i opałowy, smary, asfalty i siarkę. O mocno rosnącym znaczeniu obu polskich rafinerii może świadczyć systematycznie zwyżkująca ilość przetwarzanego surowca. Według brytyjskiego koncernu BP, który prowadzi szczegółowe statystyki w branży węglowodorów, w 1970 r. konsumpcja ropy nad Wisłą wyniosła 8,9 mln ton, w 1989 r. było to już 17,3 mln ton, a rok temu 30,3 mln ton.

Po upadku PRL obie kluczowe rafinerie, tak jak niemal wszystkie przedsiębiorstwa państwowe, podlegały przekształceniom własnościowym, restrukturyzacjom i reorganizacjom. W 1991 r. Gdańskie Zakłady Rafineryjne stały się Rafinerią Gdańską, a w 2003 r. zmieniły nazwę na Grupa Lotos. W 2005 r. firma kupiła akcje trzech rafinerii zlokalizowanych na południu naszego kraju i firmy poszukiwawczo-wydobywczej Petrobaltic. W tym też roku akcje Lotosu trafiły na warszawską giełdę.

Duże zmiany następują też w Mazowieckich Zakładach Rafineryjnych i Petrochemicznych. W 1993 r. zostają przekształcone w Petrochemię Płock. Pięć lat później Rada Ministrów podejmuje decyzję o utworzeniu narodowego koncernu naftowego z połączenia CPN i Petrochemii Płock. I tak we wrześniu 1999 r. powstaje Polski Koncern Naftowy, którego akcje dwa miesiące później debiutują na giełdzie. Jeszcze tego samego roku rozpoczęto badania nad stworzeniem rozpoznawalnej marki, która stanowiłaby znak rozpoznawczy nowego podmiotu. Najpierw z ponad 1 tys. propozycji nazw wyłoniono jedną – Orlen. Nazwa powstała ze słów: orzeł i energia. Potem wymyślono symbol graficzny i pod tym szyldem podejmowano wszystkie działania rynkowe. Jak skuteczne była to inicjatywa, może świadczyć m.in. fakt, że od dziesięciu lat Orlen jest najcenniejszą polską marką.

Po debiucie na giełdzie oba koncerny paliwowe inwestują ogromne pieniądze w rozwój. Dla Lotosu kluczowe znaczenie ma program 10+, dotyczący rozbudowy i modernizacji rafinerii, ostatecznie zakończony w 2011 r. Kosztował 1,5 mld euro. Dzięki temu gdańskie instalacje stały się najbardziej zaawansowanymi technologicznie w Europie. Przeprowadzona inwestycja spowodowała, że rafineria mogła zwiększyć przerób ropy z 6 mln ton do 10,5 mln ton rocznie i poprawić marże.

Kolejną sztandarową inwestycją Lotosu stał się projekt EFRA (efektywna rafinacja). W jego ramach koncern do dziś buduje kompleks instalacji pogłębionego przerobu ropy, dzięki któremu znowu ma poprawić swoją pozycję konkurencyjną wśród europejskich rafinerii. Inwestycja o wartości około 2,3 mld zł miała zakończyć się w tym roku. Nowy termin to 2019 r.

Najwięksi w regionie

Jeszcze większe zmiany zaszły w Orlenie. W tym przypadku jednak bardziej za sprawą realizowanych przejęć niż inwestycji organicznych. I tak w 2001 r. koncern przejął kontrolę nad Anwilem, włocławską grupą specjalizującą się w produkcji nawozów, tworzyw sztucznych i chemikaliów. Dwa lata później nabył za około 140 mln euro sieć stacji paliw (494 obiektów) w północnych Niemczech działających wcześniej pod markami: BP, Aral i Eggert. Dziś pod marką Star, należącą do Orlenu, funkcjonują w Niemczech 582 stacje, a ich udział w rynku wynosi 6,2 proc. W tym samym roku wspólnie z Basell Europe Holdings, największym na świecie producentem poliolefin, polski koncern utworzył spółkę joint venture BOP, co pozwoliło na wprowadzenie jego produktów petrochemicznych na rynki światowe.

Rok 2005 zaowocował przejęciem kontroli nad czeskim Unipetrolem i pośrednio nad tamtejszym rynkiem paliwowym. Grupa Orlen powiększyła się o rafinerie w Litvinovie i Kralupach, mogących przerabiać odpowiednio 5,4 mln ton i 3,3 mln ton ropy rocznie. Do tego stała się właścicielem największej lokalnej sieci stacji paliw działających pod marką Benzina. Dziś należy do niej 406 obiektów, które zapewniają 22,9-proc. udział w lokalnym rynku detalicznej sprzedaży paliw. Na zakup 63 proc. akcji Unipetrolu wydano wówczas 11,3 mld koron (1,56 mld zł).

Minął rok i Orlen podpisał umowy nabycia akcji litewskiej spółki AB Mażeikiu Nafta. Od Yukos International 53,7 proc. udziałów i od litewskiego rządu 30,7 proc. Łącznie za ten pakiet płocka spółka zapłaciła ponad 2,3 mld dol. W ten sposób Orlen przejął rafinerię w Możejkach, która była i jest największym przedsiębiorstwem działającym na Litwie. Jej zdolności przerobowe wynoszą 10,2 mln ton ropy rocznie. Po tej transakcji łączne moce grupy wzrosły na wszystkich rynkach do 35,2 mln ton. W kolejnych latach polski koncern sukcesywnie zwiększył udziały w przejmowanych firmach. Dziś już jest 100-proc. właścicielem Anwilu, Unipetrolu i Możejek. Dzięki nim od kilku lat jest największym koncernem w Europie Środkowo-Wschodniej.

Wkrótce pozycja Orlenu w naszym regionie może znowu wzrosnąć. Pod koniec lutego spółka podpisała z resortem energii list intencyjny w sprawie rozpoczęcia procesu przejęcia kontroli kapitałowej nad Lotosem. Obecnie trwają prace związane z prowadzeniem szczegółowej analizy kondycji handlowej, finansowej, prawnej i podatkowej (due diligence) gdańskiej firmy. Do końca roku Orlen chce złożyć wniosek o koncentrację do Komisji Europejskiej. Liczy, że zgodę na przejęcie otrzyma w połowie przyszłego roku.

Złoże Przemyśl

Polska już od wielu dziesięcioleci nie jest istotnym graczem wśród państw wydobywających węglowodory. Ropy pozyskujemy z własnych złóż tak mało, że nie jesteśmy nawet uwzględniani w publikowanych na ten temat zagranicznych zestawieniach. Nieco lepiej jest z wydobyciem gazu, gdyż na przestrzeni ostatniego półwiecza byliśmy w skali Europy jednym z ośmiu największych jego producentów. BP obok nas wymienia: Danię, Holandię, Niemcy, Norwegię, Rumunię, Wielką Brytanię i Włochy. Oczywiście w skali globalnej nie odgrywamy już prawie żadnej roli, ale nie może być inaczej, skoro nasza produkcja wystarcza na pokrycie tylko częściowo krajowego zapotrzebowania. Z każdym rokiem coraz mniejszej. Jeszcze w 1970 r. wydobycie błękitnego paliwa w Polsce sięgało 5,1 mld m sześc., a konsumpcja 6 mld m sześc. W 1989 r. było to już odpowiednio 4 mld i 11,1 mld m sześc., a w ubiegłym roku 4 mld oraz 19,1 mld m sześc.

Brak spektakularnych odkryć nowych złóż nie oznaczał jednak zaprzestania poszukiwań i budowy kolejnych kopalń. Tego typu prace były systematycznie prowadzone i przynosiły sukcesy, ale nie na taką skalę, jak wszyscy oczekiwali. Najlepszym przykładem jest gazowe złoże Przemyśl, największe odkryte dotychczas w Polsce. Eksploatujemy je od 60 lat. W tym czasie pozyskano z niego 64 mld m sześc. surowca, co w skali roku daje średnią produkcję nieco przekraczającą 1 mld m sześc. Nie jest to może mało, ale problem w tym, że wszystkie inne złoża są już dużo, dużo mniejsze.

Łupkowe szaleństwo

Na zmianę sytuacji liczono jeszcze kilka lat temu, gdy świat i nasz kraj ogarnęło łupkowe szaleństwo, a dokładniej ogromne nadzieje na wydobycie dużych ilości gazu i ropy ze skał łupkowych. Przysłowiowa gorączka złota przyszła z USA, gdzie poszukiwania w tego typu skałach zakończyły się pełnym sukcesem. Amerykanie do dziś odczuwają jego skutki chociażby w postaci tak dużego wydobycia węglowodorów, że z ich importera stali się eksporterami. Duże apetyty rozbudzili również w Polakach. W kwietniu 2011 r. amerykańska Agencja ds. Energii (EIA) ujawniła raport, z którego wynikało, że nasz kraj może mieć 5,3 bln m sześc. możliwego do eksploatacji gazu łupkowego, czyli najwięcej ze wszystkich państw europejskich. Dla porównania sama Polska zużywała wówczas tylko 14 mld m sześc. gazu rocznie. Wprawdzie kolejne szacunki innych instytucji były już mniej optymistyczne, ale nadal robiły na całym świecie duże wrażenie. W marcu 2012 r. oszacował je też nasz Państwowy Instytut Geologiczny (PIG). Podał, że do wydobycia jest 346–768 mld m sześc. gazu z łupków.

PIG przedstawił też symulację, która pokazywała, ile należy wykonać w Polsce odwiertów, aby roczne wydobycie wyniosło 2 mld m sześc. Wynikało z niej, że do pozyskania takiej ilości trzeba zrobić łącznie 180–240 otworów. Przyjmując koszt każdego z nich na poziomie 10–15 mln dol., szacowano wydatki na 1,8–3,6 mld dol. Oczywiście z biegiem czasu musiałyby rosnąć, chociażby po to, aby wydobycie utrzymać na wcześniejszym poziomie. Zyski miały być jednak jeszcze większe. To rozgrzewało umysły zarządów nie tylko dużych międzynarodowych i polskich koncernów, ale również średnich, a nawet małych firm. W naszym kraju poszukiwania prowadziły m.in. amerykańskie koncerny ExxonMobil, Chevron, BNK Petroleum i Marathon Oil, kanadyjski Talisman Energy, niemieckie RWE czy włoskie Eni. Dużo koncesji miały PGNiG, Orlen i Lotos. W poszukiwania próbowały włączyć się też firmy, które wcześniej nie miały nic wspólnego z tą branżą. Przykładem może być umowa zawarta pomiędzy PGNiG a KGHM, PGE, Tauronem i Eneą w sprawie poszukiwania i wydobycia gazu z łupków na pomorskiej koncesji Wejherowo. Niestety z tego projektu, jak i każdego innego dotyczącego łupków, nic nie wyszło. Firmy powszechnie narzekały na uciążliwe przepisy i biurokrację utrudniającą prowadzenie poszukiwań. Jednak nawet gdyby nie te problemy, wydobycie też by nie ruszyło. Firmy po kolei wycofywały się z posiadanych koncesji, gdyż przeprowadzone badania, odwierty, testy i analizy w żadnym przypadku nie dały szans na prowadzenie w Polsce ekonomicznie opłacalnego wydobycia. Organizacja Polskiego Przemysłu Poszukiwawczo-Wydobywczego koszty łupkowych odwiertów i zabiegów szczelinowania hydraulicznego wykonywanych w Polsce do wiosny 2016 r. oszacowała na 3,2 mld zł. Ponad ich połowę ponieśli zagraniczni inwestorzy, a resztę polscy, głównie PGNiG i Orlen.

Zagraniczna ekspansja

Brak istotnych sukcesów w Polsce zachęcił rodzime koncerny do mocniejszego wyjścia na rynki zewnętrzne. Największe osiągnięcia miało w tym zakresie PGNiG. Pierwszą dużą transakcją był dokonany w lutym 2007 r. zakup 12 proc. udziałów w norweskiej koncesji wydobywczej na złożach Idun, Skarv i Snadd. ExxonMobil zainkasował za ich sprzedaż 900 mln zł. Wydobycie ruszyło w 2013 r. Do tego czasu polska spółka zainwestowała w Skarv około 1,1 mld USD (włączając cenę zakupu).

W październiku 2014 r. PGNiG kupiło od francuskiego Totala udziały w norweskich złożach Gina Krog, Morvin, Vale i Vilje. Zapłaciło za nie 1,95 mld koron norweskich (996 mln zł). Z kolei niedawno spółka informowała o podpisaniu umowy kupna 42,4 proc. udziałów w złożu Tommeliten Alpha. Nabyła je od Equinor Energy za 220 mln dol. (816,7 mln zł). Dzięki temu od 2024 r. PGNiG powinno mocno zwiększyć wydobycie gazu. Spółka zaangażowanie w Norwegii zwiększa stopniowo, zarówno poprzez zakupy aktywów od innych firm, jak i poprzez udział w tzw. rundach koncesyjnych, w ramach których tamtejszy rząd przydziela nowe pozwolenia. Obecnie grupa posiada udziały w 20 koncesjach poszukiwawczo-wydobywczych.

PGNiG aktywne jest również w Pakistanie, gdzie wydobywa gaz. Nie wszędzie jednak udaje się osiągnąć sukces. W Libii spółka posiada perspektywiczną koncesję od dłuższego czasu, ale wszelkie prace są wstrzymane. W ubiegłym roku firma przygotowała wstępną koncepcję zagospodarowania złoża Soumar w Iranie. Na tym się jednak skończyło. Wcześniej PGNiG miało też udziały w koncesjach w Egipcie, Danii i Niemczech. Stosunkowo szybko jednak wycofało się z każdego z tych rynków.

Rafineria Lotosu została rozbudowana dzięki programowi 10+. mat. pras.

Dużego pecha miał Lotos. Spółka w grudniu 2008 r. stała się właścicielem 20 proc. norweskiego pola wydobywczego Yme. Do połowy 2014 r. wydała łącznie na jego nabycie i zagospodarowanie 1,7 mld zł. Mimo to musiała dokonać odpisów i wycenić go w księgach firmy na zero. Wszystko za sprawą zainstalowania na złożu wadliwej platformy wydobywczej, którą potem trzeba było zdemontować. W efekcie wydobycie nie ruszyło do dziś. Z czasem Lotos zainwestowane pieniądze jednak odzyskał, dzięki regulacjom obowiązującym w Norwegii, które pozwalają na zmniejszenie obciążeń podatkowych o koszty poniesione na prace poszukiwawczo-wydobywcze.

Pod koniec 2013 r. Lotos poinformował o zakupie od brytyjskiego koncernu Centrica udziałów w 14 norweskich koncesjach obejmujących złoża ropy i gazu określane jako Heimdal. Wartość transakcji wyniosła 175,8 mln USD (536,3 mln zł). Dwa lata później nabył od ExxonMobil aktywa wydobywcze określane jako Sleipner. Zapłacił za nie 160 mln USD (ponad 600 mln zł). Lotos poza Norwegią i Polską wydobycie prowadzi również na Litwie. Jest ono tam jednak stosunkowo małe.

Na zagraniczną ekspansję zdecydował się też Orlen. Dotychczas spółka inwestowała jednak wyłącznie w kanadyjskie złoża. Jesienią 2013 r. sfinalizowała przejecie firmy TriOil Resources za 549,2 mln zł, dzięki czemu mogła się pochwalić wejściem w obszar wydobycia ropy i gazu. Wówczas w Polsce prowadziła tylko poszukiwania. Wiosną 2014 r. przejęła z kolei Birchill Exploration, drugą kanadyjską firmę wydobywczą, tym razem za 707,5 mln zł. Wreszcie pod koniec 2015 r. podpisała umowę nabycia firmy Kicking Horse Energy za 293 mln dol. kanadyjskich (842 mln zł). Na tym zagraniczna aktywność Orlenu na razie się zakończyła.

Bezpieczeństwo dostaw

W ostatnich latach Polska ogromny postęp zanotowała w zakresie rozbudowy infrastruktury niezbędnej do transportu i magazynowania ropy i gazu. Wprawdzie do osiągnięcia pełnej niezależności od dostaw z kierunku wschodniego jeszcze daleka droga, ale już jest w tym obszarze znacznie lepiej niż jeszcze kilka lat temu.

PGNiG, koncern, który od lat dominuje na rynku gazu ziemnego w Polsce, w 2010 r. sprzedał w naszym kraju 14,4 mld m sześc. błękitnego paliwa. Taki popyt mógł wówczas zaspokoić w zasadzie tylko z dwóch źródeł: z własnego wydobycia (4,2 mld m sześc.) i przede wszystkim importem z Rosji (9 mld m sześc.). Z kierunku wschodniego surowiec od lat trafiał do kraju m.in. poprzez połączenia na granicy z Ukrainą w Drozdowiczach i Białorusią w Wysokoje. Część gazu odbierano też z gazociągu jamalskiego. Magistrala została oddana do użytku w 1999 r. Umożliwia przesył aż 33 mld m sześc. gazu rocznie. Zdecydowana większość transportowanego z rosyjskich złóż surowca trafia do Niemiec.

Pierwszym stosunkowo ważnym gazociągiem, który umożliwiał Polsce import z innego kierunku niż wschodni, było połączenie z Niemcami w Lasowie. Jego roczne moce były jednak niewielkie, gdyż wynosiły 0,9 mld m sześc. Inwestycje realizowane przez grupę Gaz-System, do której od kilkunastu lat należą krajowe gazociągi przesyłowe, powoli zaczęły jednak zmieniać ten stan rzeczy. Zanim to nastąpiło, w 2004 r. Gaz-System wyodrębniono ze struktur PGNiG, a rok później przeszedł na własność Skarbu Państwa. Realizowane przez firmę projekty spowodowały, że już w 2012 r. mogła zapewnić ze wszystkich kierunków dostawy 14,9 mld m sześc. surowca, podczas gdy nasze potrzeby importowe wynosiły wówczas 11,8 mld m sześc. Było to możliwe dzięki rozbudowie połączenia z Niemcami w Lasowie, budowie gazociągu do Czech w okolicach Cieszyna i tzw. wirtualnemu rewersowi na gazociągu jamalskim, który pozwalał na nabywanie gazu na rynku niemieckim, ale z fizyczną dostawą z Rosji. Dwa lata później, w wyniku rozbudowy stacji pomiarowej w niemieckim Mallnow, można było już fizycznie rozpocząć poprzez gazociąg jamalski import z kierunku zachodniego.

Kamieniem milowym było jednak dopiero uruchomienie terminalu LNG w Świnoujściu. W lipcu 2010 r. podpisano umowę na budowę z konsorcjum, na czele którego stało włoskie Saipem. Pod koniec 2015 r. zakończono ją, a pierwszy statek z komercyjną dostawą przyjęto w czerwcu 2016 r., czyli półtora roku po tym, jak to pierwotnie planowano. Budowa gazoportu kosztowała 2,4 mld zł i dziś pozwala na sprowadzanie do Polski do 5 mld m sześc. gazu (po regazyfikacji) z każdego miejsca na świecie, gdzie istnieją instalacje do skraplania błękitnego paliwa. Dotychczas zrealizowane dostawy pochodziły z Kataru, Norwegii i USA. Wkrótce moce gazoportu powinny być rozbudowane do 7,5 mld m sześc., a docelowo do 10 mld m sześc.

Terminal LNG w Świnoujściu może obecnie regazyfikować 5 mld m.sześć. gazu skroplonego rocznie, ale w najbliższych latach zostanie rozbudowany do 7,5 mld.

Na tym nie koniec. Gaz-System chce wybudować połączenia z Czechami, Słowacją, Ukrainą i Litwą. Sztandarową inwestycją będzie jednak Baltic Pipe, rurociąg, który połączy norweskie złoża gazu z Danią i Polską. Ma być gotowy po wygaśnięciu kontraktu jamalskiego, czyli do 2022 r. Wtedy też dostawy z Rosji prawdopodobnie zostaną zastąpione norweskimi. Baltic Pipe umożliwi przesył do 10 mld m sześc. surowca. Tymczasem kontrakt jamalski, który zawarto w 1996 r. i aneksowano m.in. w 2012 r., umożliwia Polsce import z Rosji do 10,2 mld m sześc. gazu, przy czym musimy odebrać przynajmniej 85 proc. tej ilości.

Magazyny i ropociągi

Mówiąc o bezpieczeństwie dostaw gazu, nie można zapominać o podziemnych magazynach gazu. Dotychczas inwestowało w nie tylko PGNiG. Grupa we wszystkich obiektach może zgromadzić około 3 mld m sześc. gazu. Pierwszy podziemny magazyn powstał w miejscowości Roztoki koło Jasła w 1954 r. i z przerwami był eksploatowany do 1980 r. Kolejne wybudowano w Brzeźnicy, Swarzowie, Strachocinie, Husowie, Wierzchowicach, Mogilnie i Kosakowie. Każdy z nich funkcjonuje do dziś. Największy jest magazyn w Wierzchowicach na Dolnym Śląsku, w którym można zgromadzić 1,2 mld m sześc. surowca.

Inwestycje w bezpieczeństwo energetyczne związane są też z dostawami ropy. W 1959 r. powstało Przedsiębiorstwo Eksploatacji Rurociągu Naftowego (PERN). Rok później ruszyła budowa pierwszej nitki polskiego odcinka ropociągu Przyjaźń, przeznaczonego m.in. do transportu ropy z Rosji do Polski. Eksploatacja ruszyła już w 1963 r. W latach 60. i 70. PERN wybudował w kraju pierwsze rurociągi produktowe (do przesyłu paliw) i drugą nitkę ropociągu Przyjaźń. W XXI wieku wybudowano z kolei ogromne zbiorniki na ropę i trzecią nitkę ropociągu Przyjaźń. W 2015 r. ukończono budowę Terminala Naftowego w Gdańsku. W I etapie, kosztem ponad 400 mln zł, powstało sześć zbiorników na ropę i infrastruktura niezbędna do ich obsługi. W efekcie PERN posiada już około 3,5 mln m sześc. pojemności magazynowej na ropę i około 1,8 mln m sześc. na paliwa płynne. Niedawno spółka ogłosiła przetarg na pięć kolejnych zbiorników na ropę o łącznej pojemności 0,4 mln m sześc.