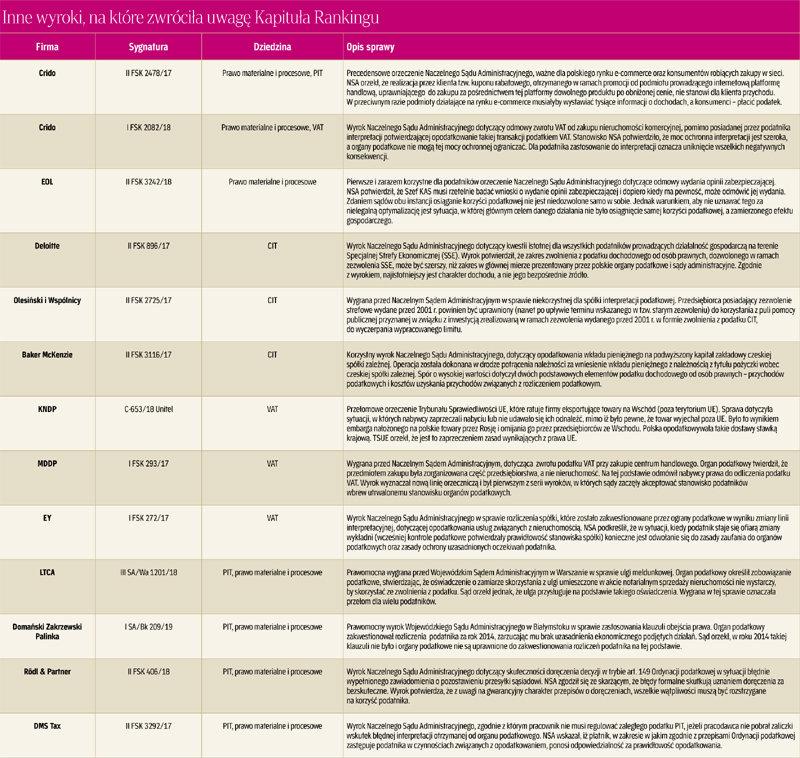

W tej części rankingu prezentujemy najważniejsze orzeczenia sądów administracyjnych. Nagradzamy firmy doradztwa podatkowego, które uzyskały w 2019 r. wyroki mające znaczenie dla ogółu podatników. Uczestników rankingu prosiliśmy o zgłoszenie prawomocnych wyroków, które przyczyniły się do ukształtowania korzystnej dla podatników linii orzeczniczej.

Konkurencja była ogromna. Wyboru dokonała kapituła rankingu, do której zaproszenie przyjęli wybitni przedstawiciele świata nauki: prof. Hanna Litwińczuk (Uniwersytet Warszawski), prof. Bogumił Brzeziński (Uniwersytet Mikołaja Kopernika w Toruniu), prof. Leonard Etel (Uniwersytet w Białymstoku), prof. Artur Nowak-Far (Szkoła Główna Handlowa) oraz reprezentant organizacji przedsiębiorców – wiceprezydent Pracodawców RP Piotr Kamiński.

Jedno z nagrodzonych orzeczeń, uzyskane przez firmę MDDP (sygn. I FSK 1860/17), dotyczy wykorzystywania przez organy podatkowe podsłuchów pozyskanych przez inne służby. Naczelny Sąd Administracyjny określił, jakie kryteria muszą spełniać tego typu dowody, by mogły być dowodem w postępowaniu podatkowym. To przełomowe orzeczenie, w którym sąd dał organom podatkowym wytyczne w zakresie rzetelnego prowadzenia postępowań.

Początkiem ważnej dla podatników linii orzeczniczej stał się też wyrok NSA (sygn. II FSK 2078/19) uzyskany przez Kancelarię Domański Zakrzewski Palinka. Spór dotyczył restrukturyzacji dokonanych przed lipcem 2016 r., czyli przed datą wejścia w życie klauzuli przeciw unikaniu opodatkowania. Sąd orzekł, że organy podatkowe nie mogą kwestionować dokonanych wcześniej optymalizacji na podstawie art. 15 ustawy o CIT.

Kapituła nagrodziła też Kancelarię B2B Tax Banach Pietrzak z Katowic za uzyskanie wyroku NSA (sygn. I FSK 1527/17) istotnego dla jednostek samorządu terytorialnego. Potwierdził on prawo gminy do odliczenia VAT od wydatków na inwestycję, uzyskane w wyniku centralizacji. To jeden z pierwszych wyroków NSA przyznający samorządom prawo do odliczenia podatku, którego nie odliczyły na bieżąco, na zasadzie korekty wieloletniej.

Przełomowe znaczenie dla podatników ma też wygrana Kancelarii Thedy&Partners, dotycząca podatku od garaży wyodrębnionych w budynku mieszkalnym. Wojewódzki Sąd Administracyjny w Poznaniu (sygn. I SA/Po 414/19) orzekł w prawomocnym wyroku, iż po wyodrębnieniu garaż nie przestaje być częścią budynku mieszkalnego. To oznacza, że organy podatkowe nie mogą żądać najwyższej stawki podatku od nieruchomości, przewidzianej dla budynków związanych z prowadzeniem działalności gospodarczej.