Według Eurostatu we wrześniu 2020 r. zharmonizowany wskaźnik inflacji dla Polski wyniósł 3,8 proc. i był najwyższy w UE. Wskaźnik kalkulowany przez GUS wyniósł 3,2 proc. i spadł do 3,1 proc. w październiku. Z punktu widzenia celu inflacyjnego NBP (2,5 proc. +/- 1 proc.) sytuacja nie jest niezwykła.

Dlaczego jednak mamy do czynienia z inflacją pomimo spadku aktywności gospodarczej? W wielu krajach recesji towarzyszy spadek cen. Przypuszczenie, że oto w Polsce inflacja wynika z „nadmiaru pustego pieniądza", którym rząd z NBP obdarowuje obywateli, jest nieprzekonujące. Po pierwsze, tarcze antykryzysowe w wielu innych krajach są też szczodre, co nie napędza inflacji. Po drugie, ważna jest struktura zmian cen.

Produkty rynkowe, najbardziej podatne na ewentualny wzrost rozmiarów „pustego pieniądza", podrożały najmniej. To żywność i napoje bezalkoholowe (+2,4 proc.), wyposażenie i utrzymanie mieszkania (+1,4 proc.). Wiele wręcz potaniało: odzież i obuwie (-2,4 proc.), sprzęt audio, informatyczny (-1,7 proc.), auta (-0,4 proc.), benzyna (-9,4 proc.). W sumie towary podrożały zaledwie o 1,5 proc. r./r.

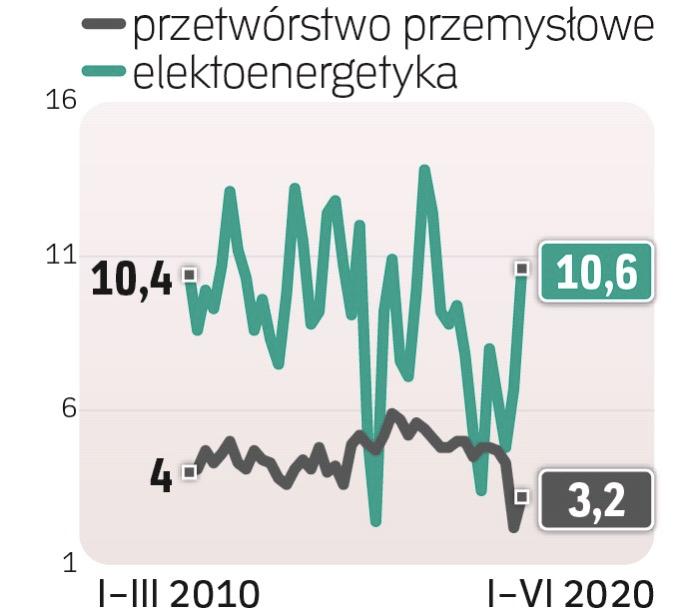

Za 3,1-proc. wzrost wskaźnika inflacji odpowiada 7,3-proc. wzrost cen usług. Główną składową jest tu użytkowanie mieszkania, pochłaniające ponad 18 proc. koszyka wydatków na towary i usługi konsumpcyjne. Podrożało ono o 7,5 proc., głównie przez wzrost prądu (+11,7 proc.). Gdyby użytkowanie mieszkania podrożało tylko tak jak towary (+1,5 proc.), to wskaźnik inflacji sięgnąłby nie 3,1 proc., a najwyżej 2,8 proc. Gdyby prąd nie podrożał bardzo, to niższy byłby też wzrost cen innych towarów i usług, których wytworzenie wymaga energii.