Rada Polityki Pieniężnej w połowie marca i teraz zdecydowała o obniżeniu stopy referencyjnej po 50 pkt baz., do rekordowo niskich 50 pkt baz.

– Cięcia stóp procentowych nie wykluczaliśmy w naszym scenariuszu, jednak nieco później, aby RPP mogła dokładniej ocenić skalę skutków ekonomicznych i dostosować narzędzia. Tak szybkie i radykalne cięcie stóp może bowiem nie wesprzeć celu, jakim jest pobudzenie akcji kredytowej, gdyż pogorszenie kondycji sektora bankowego podkopie jego możliwości do kreacji kredytu. Sam prezes Glapiński na konferencji mówił, że celem obniżki było wsparcie rynku długu i zdjęcie presji na wzrost rentowności obligacji – mówi Grzegorz Maliszewski, główny ekonomista Banku Millennium.

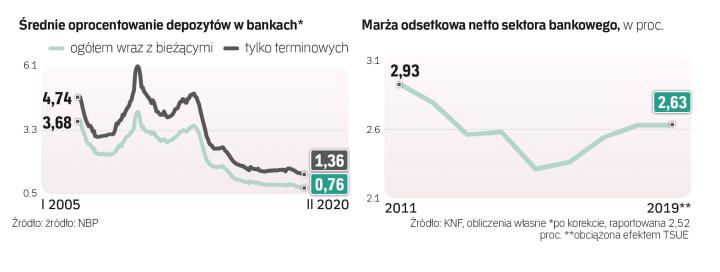

Problem w tym, że mocniej niż zwykle spadnie dochodowość banków. – Cięcie o kolejne 50 pkt baz. to zupełnie inna rzeczywistość, będzie mieć około dwukrotnie większy negatywny wpływ na wynik odsetkowy sektora niż inne obniżki o 50 pkt baz. Większość banków już wcześniej miała całkowity koszt finansowania niższy niż 100 pkt baz., więc całkowicie cięcia stóp o łącznie 100 pkt baz., po decyzjach z marca i kwietnia, nie da się zneutralizować spadkiem kosztów finansowania, bo trzeba by zejść poniżej zera – mówi Andrzej Powierża, analityk DM Citi Handlowego.

Jednak sytuacja jest jeszcze gorsza, bo „zwykłe produkty depozytowe" (nieobjęte promocjami) w największych bankach były oprocentowane średnio na zaledwie 40–50 pkt baz. – Więc o ile pierwszą obniżkę o 50 pkt baz. banki jeszcze mogły w dużym stopniu potencjalnie neutralizować cięciem kosztów finansowania depozytami, to drugą muszą już wziąć na siebie. Licząc z grubsza, oba cięcia stóp mogą obniżyć zysk netto sektora o jedną trzecią w porównaniu z 2019 r. – szacuje Powierża. Sektor miał w 2019 r. 14 mld zł zysku netto.

– W szczególnie trudnej sytuacji mogą być małe banki spółdzielcze, których pozycja kapitałowa jest słabsza. Z tego punktu widzenia efektywność obniżek stóp procentowych może być mniejsza – ocenia Maliszewski. Banki spółdzielcze nie tylko są bardziej uzależnione od wyniku odsetkowego niż komercyjne (ma większy udział w ich przychodach), ale też mają zwykle wyższe koszty ryzyka przy jednocześnie niższym pokryciu rezerwami oraz gorszą pozycję kapitałową i płynnościową.

– Dostępność kredytu może się nie zwiększyć, bo ubytek dochodów, a też wzrost rezerw na ryzyko kredytowe, przy utrzymaniu podatku bankowego, jeśli nie zostanie zmodyfikowany, mogą nie motywować do zwiększania akcji kredytowej. Przykładowo, środki uwolnione z rezerwy obowiązkowej prawdopodobnie w dużym zakresie trafią na rynek długu. Być może rząd i bank centralny mają tego świadomość, bo przedstawione w środę rozwiązania proponują finansowanie firm de facto z pominięciem dużej części sektora bankowego: obligacje wyemitowane przez PFR ostatecznie trafią do NBP, szczególnie że na chwilę obecną objęte są podatkiem bankowym – mówi Maliszewski.

Banki na kredytach dla firm prawie nie zarabiają na odsetkach, a mocno rośnie przecież teraz ryzyko kredytowe. To może zniechęcać banki do kredytowania firm. Z drugiej strony pomocne mogą okazać się gwarancje Banku Gospodarstwa Krajowego.

Wcześniej ekonomiści PKO BP zwracali uwagę, że tnąc stopy, RPP powinna brać pod uwagę sytuację mniejszych banków. Zaznaczali, że kluczowa teraz jest poprawa płynności firm. Wakacje kredytowe powodują, że cięcie stóp na razie nie będzie miało znaczenia dla tych kredytobiorców, którzy nie będą musieli płacić obok części kapitałowej także odsetkowej. Gospodarce łatwiej będzie odżyć po epidemii, jeśli banki zachowają stabilność, mając możliwości i chęć do finansowania firm.