– Z rządowego projektu skorzysta głównie szara strefa, lombardy, działalność parapożyczkowa, podmioty stosujące konstrukcje prawne umożliwiające obchodzenie ustawy. To szara strefa pożyczkowa jest dziś problemem i jej eliminacja powinna być celem Ministerstwa Sprawiedliwości – mówi Agnieszka Wachnicka, prezes Fundacji Rozwoju Rynku Finansowego (FRRF).

Czytaj także: Rząd obudzi czarny rynek chwilówek?

Zamiast bronić, zaszkodzi

We wtorek rząd zdecydował o skokowym ścięciu limitu kosztów pozaodsetkowych pożyczek do 20 proc. z obecnych 55 proc. To spowoduje, że zaledwie 10 proc. pożyczek może pozostać w ofercie firm (tak szacował PwC w 2017 r., gdy po raz pierwszy, pod koniec 2016 r., pojawił się pomysł ścięcia limitu do 20 proc.). Kolejne 20 proc. pożyczek oscylowałoby na granicy rentowności i nie wiadomo, czy utrzymałyby się w ofercie.

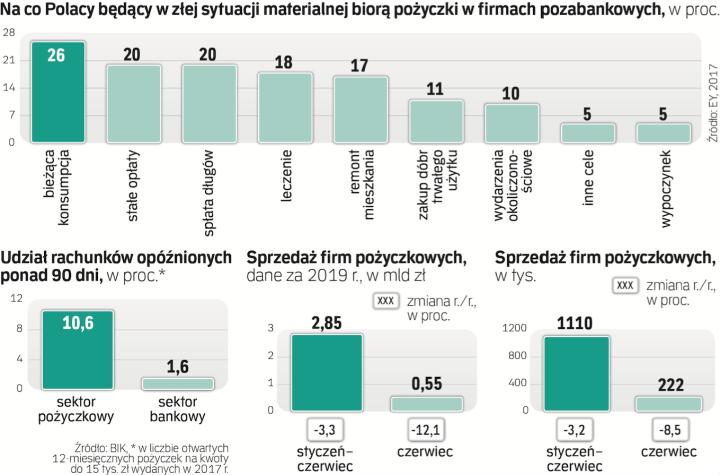

Pozostałe 70 proc. byłoby nierentowne, więc firmy przestałyby je sprzedawać i ich dotychczasowi nabywcy, czyli około 1 mln klientów, zostaliby odcięci od finansowania. Spora z nich część nie znajdzie finansowania w bankach, bo te uznają je za bardziej ryzykownych, i około 200 tys. klientów może zostać zmuszonych do korzystania z usług szarej strefy – oceniał PwC. Według szacunków rynek pożyczek lombardowych jest wart niespełna 2 mld zł.

– Działania resortu wymierzone w firmy pożyczkowe, które stosują się do ustawy, wzmacniają szarą strefę. Bulwersujące przypadki lichwy, na które powołuje się resort, dotyczą przestępców i podmiotów działających na granicy prawa, a nie firm pożyczkowych – dodaje Wachnicka.

Nie ma co liczyć na banki, bo dla nich ci klienci są ryzykowni. – Jak można wyczytać z założeń do nowych regulacji, to sektor bankowy miałby przejąć tę część rynku, która jest obsługiwana przez instytucje pożyczkowe – mówi Krzysztof Waliszewski, profesor Uniwersytetu Ekonomicznego w Poznaniu. – Banki do pewnego poziomu finansowania mogą nie przestrzegać nawet rekomendacji nadzorczych KNF. Ale biorąc pod uwagę charakterystykę i ryzyko klienta instytucji pożyczkowych oraz bankową ocenę ryzyka kredytowego, założenia ustawowego w praktyce nie uda się w pełni zrealizować i większość klientów zostanie bez finansowania. Beneficjentem tego będą firmy pożyczkowe działające w szarej strefie – ocenia prof. Waliszewski.

Klienci w szarej strefie są narażeni na oszustwa, grożą im nielegalne, często brutalne metody odzyskiwania długów. – Konsekwencją przejścia do szarej strefy będzie wzrost ryzyka nadmiernego zadłużenia konsumentów na lichwiarski procent, a także większe ryzyko niewypłacalności i upadłości konsumenckiej – ostrzega Waliszewski. – Nie będą mieli też ochrony w zakresie przestrzegania ustawy o kredycie konsumenckim, jak to jest teraz w przypadku legalnie działającej i przestrzegającej prawa branży pożyczkowej – dodaje.

Czytaj także: Rząd szykuje pogrom branży pożyczkowej

O co chodzi Ministerstwu Sprawiedliwości

W wolcie rządu zaskakujące jest to, że raptem tydzień wcześniej przyjęto wersję obniżającą limit tylko do 45 proc. Zmianę spowodowało Ministerstwo Sprawiedliwości. Jak przyznał w Polskim Radiu wiceminister Marcin Warchoł, była ona możliwa dzięki poparciu premiera Mateusza Morawieckiego.

Trudno wskazać branżę, która miałaby na tej decyzji skorzystać. W niewielkim stopniu dotknie ona spółdzielczych kas oszczędnościowo-pożyczkowych (SKOK), które udzielają pożyczek na niższe kwoty niż banki, ale ich udział w bilansach kas jest niewielki (te do pół roku stanowią tylko 0,1 proc. portfela kredytów).

– Przez 2,5 roku trwały analizy i uzgodnienia z rynkiem, zdecydowano o obniżce limitu do 45 proc. Powrót do 20 proc. nie ma jakiegokolwiek uzasadnienia ekonomicznego – mówi Agnieszka Wachnicka. – Z raportu EY wynika, że przy tak niskim limicie działalność firm pożyczkowych będzie nierentowna. Nie mamy kontaktu z rządem, nie jest otwarty na dialog. Obawiamy się, że gdy projekt trafi do Sejmu, przestrzeń do dyskusji będzie mocno ograniczona.

Wachnicka podkreśla, że konsultacji nie było żadnych. Nawet projekt w poprzednim kształcie, opublikowany w lutym, nie został wysłany do konsultacji z instytucjami reprezentującymi branżę pożyczkową. – Nie przeprowadzono konferencji uzgodnieniowej, podczas której standardowo możliwa jest merytoryczna dyskusja. Projekt niesie poważne negatywne skutki, których nawet nie próbowano przeanalizować. Liczę, że Ministerstwo Sprawiedliwości wywiąże się z obietnicy i notyfikuje projekt do Komisji Europejskiej, ponieważ ingeruje on w obszar objęty przepisami dyrektywy o kredycie konsumenckim – mówi szefowa FRRF.

Wcześniej przedstawioną w 2016 r. ustawę zakładającą 20-proc. limit kosztów krytykowali m.in. KNF, NBP, Ministerstwo Finansów, Związek Banków Polskich, rzecznik finansowy (RF) i Sąd Najwyższy. RF i UOKiK wskazywali, że problemem jest egzekwowanie istniejącego już prawa i nie sygnalizowały konieczności wprowadzania nowych przepisów.

Co ciekawe, o krytyce ze strony wspomnianych instytucji przypomniał wiceminister Warchoł w „Sygnałach dnia": – Nie mieliśmy zbyt wielkiego wsparcia ze strony innych resortów gospodarczych, także my nie jesteśmy Ministerstwem Finansów i nie zajmujemy się analizą rynku, nie wiemy... nie mamy narzędzi eksperckich, żeby to sprawdzać – mówił Warchoł.

Do zamknięcia tego wydania nie otrzymaliśmy z Ministerstwa Sprawiedliwości odpowiedzi na pytania o argumenty za tak dużym ścięciem rentowności pożyczek. Natomiast KNF odpowiedziała, że „nie komentuje projektu, który został już przyjęty przez Radę Ministrów".

Opinia dla „rz"

Marcin Materna, dyrektor działu analiz, Millennium Dom Maklerski

Niektórzy klienci firm pożyczkowych, gdy te przestaną udzielać finansowania, mogą zostać obsłużeni przez banki. Cywilizuje to rynek i część osób nie będzie miała możliwości wpadnięcia w spiralę zadłużenia. Nie sądzę, by przy obecnym stanie gospodarki i wielu programach socjalnych było dużo osób, które były bezwarunkowo zmuszone do korzystania z wysoko oprocentowanych pożyczek.