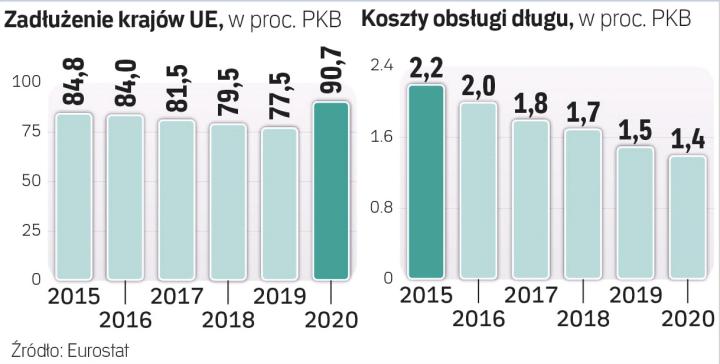

Łącznie dług krajów UE na koniec 2020 r. sięgnął ok. 12,1 bln euro, co stanowiło 90,7 proc. unijnego PKB. To rekordowo wysoki poziom. Imponujące jest też tempo przyrostu długu, bo na koniec 2019 r. było to 10,8 bln euro i „tylko" 77,5 proc. PKB.

Zaskakujące, że koszty obsługi zadłużenia spadły w tym czasie w prawie całej Unii do 192 mld euro, wobec 214 mld euro w 2019 r. Spadek widać również w relacji tych kosztów do PKB – do 1,4 proc. w 2020 r. z 1,5 proc. rok wcześniej – wynika z danych Eurostatu.

Polska nie jest tu wyjątkiem. Nasze zadłużenie zwiększyło się w ciągu roku do 57,5 proc. PKB (o prawie 12 pkt proc.), za to koszty jego obsługi spadły z 1,4 do 1,3 proc. PKB.

– To przede wszystkim efekt działań banków centralnych – wyjaśnia Monika Kurtek, główna ekonomistka Banku Pocztowego. – Koszty obsługi zadłużenia są ściśle powiązane ze stopami procentowymi, a te zostały obniżone w 2020 r. do historycznie niskich poziomów, w praktyce spadły do zera – mówi.

Do tego wiele banków centralnych uruchomiło niekonwencjonalne działania skupu aktywów, w tym obligacji publicznych z rynku wtórnego. – W ten sposób działania władz monetarnych zmniejszały presję inwestorów na wzrost premii za ryzyko, stabilizowały rynek i utrzymywały oprocentowanie długu na korzystnych dla emitentów poziomach – mówi Adam Antoniak, starszy ekonomista Banku Pekao SA.

Problem w tym, że to eldorado może się wkrótce skończyć. Już nie tylko w naszym kraju rośnie inflacja, więc zdaniem ekspertów wcześniej czy później rozpocznie się cykl podwyżek stóp procentowych. Banki centralne coraz mniej chętnie realizują programy QE, co inwestorzy odczytują jako sygnał zacieśnienia polityki pieniężnej.

– Nie jest przesądzone, kiedy dojdzie do podwyżki stóp procentowych w Polsce i na świecie, ale rządy muszą się liczyć tym, że koszty obsługi zadłużenia będą rosły – ostrzega Kurtek.

Z analiz ryzyka przygotowanych przez resort finansów wynika, że podwyżka stóp procentowych o każdy jeden punkt procentowy to wzrost kosztów obsługi o 2 mld zł w ciągu pierwszego roku i o 8 mld zł w ciągu czterech lat. Pytanie, czy zacieśnienie polityki pieniężnej w warunkach tak dużego przyrostu długu może zagrażać stabilności finansów publicznych? – Moim zdaniem takie ryzyko jest bardzo niskie – uważa Karol Pogorzelski, ekonomista ING Banku Śląskiego. Jak wyjaśnia, koszty obsługi zadłużenia reagują na zmiany stóp procentowych ze sporym opóźnieniem. Wyższe oprocentowanie dotyczyć będzie „nowego" i rolowanego długu, przez kilka lat w puli obligacji dominować będę te z niskimi odsetkami.

– Po drugie, podwyżki stóp wydają się pewnikiem, jednak nie sądzę, by wróciły one do poziomu 5 proc., czyli sprzed kilku lat. Raczej spodziewałbym się podwyżki do 1,5 proc. Oznacza to, że budżet państwa będzie miał trochę większe kłopoty z utrzymaniem deficytu w ryzach, ale nie grozi to załamaniem finansów publicznych – zaznacza Pogorzelski.

Monika Kurtek podkreśla, że mimo to rządy powinny myśleć o długofalowej strategii redukcji zadłużenia. Tak by zmniejszać obciążenia państwa z tytułu spłaty odsetek. W Polsce koszty na poziomie 1,3 proc. PKB to relatywnie mało, jeszcze w 2012 r. pochłaniały 2,5 proc. PKB. W Grecji wynoszą obecnie 3 proc., ale w szczycie kryzysu finansowego w 2011 r. sięgały astronomicznego poziomu 7,7 proc. PKB. Z kolei Niemcy na wypłatę odsetek wydają 0,7 proc. PKB.