W ostatni weekend zręby porozumienia zatwierdzono w ramach negocjacji prowadzonych pod egidą OECD. Zielone światło od ministrów finansów G20, a następnie od przywódców 20 państw tej grupy będzie stanowiło polityczne potwierdzenie porozumienia. Potem konieczne są szczegóły i wpisanie międzynarodowej umowy w porządki prawne 136 krajów. Na razie poza porozumieniem pozostają Kenia, Nigeria, Pakistan i Sri Lanka. UE jeszcze w tym roku zaproponuje dyrektywę, która zobowiąże 27 państw członkowskich do wdrożenia porozumienia.

Dwa filary

Umowa obejmuje dwa filary. Filar pierwszy ma zapewnić sprawiedliwszy podział zysków i praw do opodatkowania między krajami w odniesieniu do największych i najbardziej dochodowych przedsiębiorstw międzynarodowych. Spowoduje przeniesienie niektórych praw do opodatkowania przedsiębiorstw wielonarodowych z ich krajów pochodzenia na rynki, na których prowadzą działalność i osiągają zyski, niezależnie od tego, czy firmy są tam fizycznie obecne. Dotyczy to koncernów, które można uznać za zwycięzców globalizacji: o sprzedaży globalnej powyżej 20 mld euro i rentowności powyżej 10 proc. W ich przypadku 25 proc. zysku powyżej tego progu 10 proc. zostanie przesunięte do krajów, gdzie te zyski osiągają, a nie mają tam siedziby. Ta część porozumienia miała zapewnić poparcie krajów rozwijających się. Szacuje się, że filar I wykreuje dodatkowe dochody rzędu 125 mld euro.

Filar drugi to globalna minimalna stawka podatku od osób prawnych ustalona na poziomie 15 proc. Będzie ona miała zastosowanie do firm o przychodach powyżej 750 mln euro i szacuje się, że przyniesie rocznie około 150 mld USD dodatkowych globalnych dochodów podatkowych. Za korzyść uważa się też stabilizację międzynarodowego systemu podatkowego oraz zwiększoną pewność dla firm i administracji podatkowych.

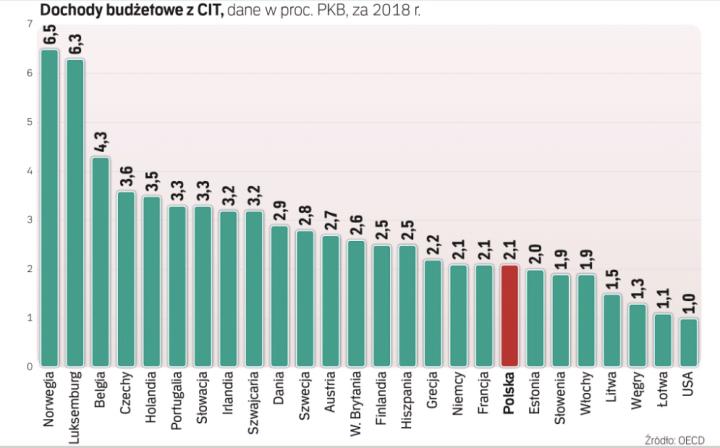

Na Polskę umowa na razie nie powinna mieć większego wpływu. Dotyczy tylko bardzo dużych firm, a kraje, w których znajdują się głównie mniejsze firmy, będą mniej dotknięte. Polska początkowo sprzeciwiała się porozumieniu, bo obawiała się, że firmy, które płacą u nas efektywny podatek poniżej 15 proc. (mimo że stawka nominalna to 19 proc.) stracą powód do inwestycji. Ale te obawy udało się załagodzić. – Polska uzyskała znaczne ustępstwo, mogąc wykluczyć część dochodów, proporcjonalną do wielkości znaczących inwestycji (takich jak prowadzenie fabryk i zatrudnianie personelu), które mają miejsce w kraju. Powinno to dodatkowo chronić obawy Polski dotyczące możliwości oferowania firmom niskich stawek podatkowych w celu przyciągnięcia inwestycji – uważa Zach Meyer, ekspert w londyńskim Centre for European Reform. Nasi rozmówcy w KE zwracają uwagę, że Polska jako szybko rozwijająca się gospodarka z dużymi aspiracjami powinna być zainteresowana stabilnym otoczeniem podatkowym na poziomie globalnym.

Wielkim i bogatym

Porozumienie dotyczy tylko firm największych i tylko tych bardzo zyskownych. Najbardziej uderzy w koncerny amerykańskie, dużo mniej odczują nowe przepisy firmy europejskie. Nieoficjalnie ocenia się, że wśród europejskich większe podatki będą musiały zapłacić np. Adidas, Louis Vuitton, Telefonica czy L'Oréal. Ale już nie wielkie koncerny samochodowe, jak np. Volkswagen czy Mercedes, bo one mają bardzo niską stopę zysku. Według wstępnych szacunków rządy UE mogłyby zyskać rocznie ok. 5 mld euro w ramach przesuwania podatków w filarze I. Natomiast w tej części porozumienia netto stracą USA. Waszyngton nie tylko jednak poparł tę umowę, ale nawet był jej inicjatorem, bo ma inne priorytety. Dla Joe Bidena kluczowa jest agenda „uczciwego opodatkowania", ponadto i tak zamierza podnieść podatek z obecnego poziomu 10,5 proc. – Wrażenie jest takie, że to amerykańskie firmy będą dotknięte najbardziej tą umową. Ale ja nie widzę tego w kategoriach zwycięzcy–przegrani. USA podpisały tę umowę na użytek swojej wewnętrznej polityki. Biden nie postrzega tego tak, jak Trump widział handel, czyli ktoś traci, żeby ktoś mógł zyskać – mówi „Rzeczpospolitej" Rebecca Christie, ekspertka think tanku Bruegel.

Wydaje się nieuniknione, że wiele dużych firm będzie płacić znacznie więcej podatków niż obecnie. Jednak firmy dostosowują się do reform i na pewno korporacje międzynarodowe będą starały się minimalizować podatki. Jak podkreśla Christie, w toku negocjacji różne państwa dostały koncesje: Francja utrzymanie pewnych ulg podatkowych, Węgry przedłużenie o dziesięć lat niższych podatków, Irlandia wyjątki dla mniejszych firm itp. – Pytanie, czy to wszystko uda się teraz złożyć w jednolity i skuteczny standard – zastanawia się ekspertka. Nowy system miałby obowiązywać od 2023 roku.

Zach Meyer ekspert Centre for European Reform w Londynie

Minimalna stawka podatku od osób prawnych stanowi największe wyzwanie dla rajów podatkowych. Drugą częścią umowy jest realokacja części dochodów podatkowych do jurysdykcji rynkowych. Odzwierciedla to od dawna obawy, że kraje o dużej liczbie konsumentów tracą wpływy z podatków, bo zyski księgowane są w krajach o niskich podatkach. Globalne porozumienie jest ważnym krokiem, ale to nie koniec rozmowy. Tylko niewielka część przychodów będzie realokowana. Wiele krajów rozwijających się nadal obawia się, że umowa nie zapewnia im sprawiedliwego udziału w dochodach.

Koniec przepychanki amerykańsko-europejskiej

Porozumienie na poziomie globalnym w sprawie minimalnej stawki podatkowej oznacza koniec europejskich prób opodatkowania amerykańskich gigantów technologicznych. Podatku cyfrowego, który zobowiązywałby firmy do płacenia daniny w miejscu, gdzie mają klientów, a nie główne siedziby, nigdy nie udało się uzgodnić na poziomie unijnym, ale samodzielnie próbowały tego niektóre kraje. Francja rocznie zarabia na tym 350 mln euro, co ma znaczenie raczej symboliczne, ale miało być pierwszym krokiem na drodze negocjowania podatku unijnego. Paryż zapowiedział, że tę daninę zniesie w 2023 roku, jak wejdzie w życie porozumienie globalne.