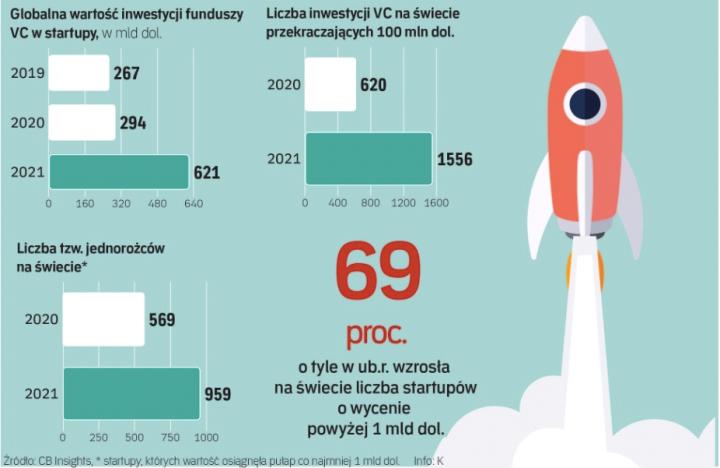

O startupowej bańce mówi się już za oceanem. Według najnowszych danych PitchBook inwestorzy w USA w raczkujące dopiero firmy, a więc te w fazie zalążkowej (seed) i na wczesnym etapie rozwoju (early stage), wpompowali w 2021 roku aż 93 mld dol. A to trzy razy więcej niż jeszcze pięć lat temu. O skali boomu może świadczyć też fakt, że średnia wycena takich młodych, innowacyjnych spółek skoczyła w 2021 r. z 16 do 26 mln dol. Magazyn „Wired" pisze, że jeszcze nigdy fundusze venture capital nie były tak hojne jak dziś. W sumie na całym świecie do startupów trafiło w 2021 r. rekordowe 621 mld dol., czyli ponad dwa razy więcej niż w poprzednim, też rekordowym, 2020 r. – wyliczają analitycy CB Insights.

Niektórzy eksperci przekonują, że to już bańka. I że wciąż rośnie. Micah Rosenbloom, partner w Founder Collective, twierdzi, że toczy się gra na emocjach związanych z projektami, które mają zdefiniować technologiczną przyszłość świata na kolejną dekadę. – Chodzi m.in. o kryptowaluty, tokeny NFT czy biotechnologię. Wiele z tych pomysłów jest tak nowych, że zrozumienie ich prawdziwej wartości może być trudne – tłumaczy na łamach „Wired". I zastanawia się, czy inwestycja w te projekty nie upodabnia się do gry w kasynie.

Przepalanie kapitału

Eksperci ostrzegają, że jak globalna bańka pęknie, powtórzy się historia kryzysu „dotcomów" (bańka internetowa z 2000 r.). Charlie Munger, wieloletni partner biznesowy słynnego inwestora Warrena Buffetta, przekonuje, że niektóre segmenty rynków finansowych są bardzo przewartościowane. – Obecne otoczenie rynkowe jest jeszcze bardziej szalone niż okres bańki internetowej z końca lat 90., który poprzedzał załamanie – ostrzega finansista, cytowany przez agencję Bloomberga.

A krach możliwy jest też w Polsce. Przedstawiciele funduszy VC mówią, że na rynku jeszcze nigdy nie było tak dużo pieniędzy i to tak łatwo dostępnych. Nieoficjalnie przyznają, że pojawiła się gigantyczna przestrzeń do nadużyć, co też część startupów stara się wykorzystać. W konsekwencji wyceny spółek niejednokrotnie mocno odstają od ich realnej wartości.

Czy może dojść do pęknięcia bańki? Daniel Świątkowski, prezes grupy Hexe Capital, wskazuje, że jesteśmy przed drugim przesileniem rynkowym w obszarze pozyskiwania przez startupy pieniędzy na rozwój. – Pierwsze przesilenie, a jednocześnie weryfikacja, nastąpiło w momencie zamykania się programów Bridge Alfa. Na palcach jednej ręki można policzyć startupy, które przeszły do kolejnych etapów i dalej się rozwijają – twierdzi.

Jego zdaniem drugie przesilenie zobaczymy już nawet w ciągu najbliższego roku.

– Na rynku jest bardzo dużo środków z NCBR i PFR rozdysponowanych do spółek, które powstały cztery–pięć lat temu. Z jednej strony bez tych środków wiele firm nie miałoby szans w ogóle powstać. Z drugiej strony powoduje to duże „przepalanie" niekomercyjnego kapitału w relatywnie krótkim czasie, bez możliwości sprawdzenia opcji komercjalizacji produktu na wczesnym etapie – kontynuuje Daniel Świątkowski.

Jak zaznacza, na rynku obserwuje kilka spółek mających około 2 mln zł przychodu, ale wycenianych modelem, który uwzględnia potencjał na 80–100 mln zł, przy założeniu, że w następnych latach urosną pięciokrotnie. – Tymczasem takie wzrosty przychodów to, nie tylko w Polsce, ale i w Europie, pojedyncze przypadki – przekonuje nasz rozmówca.

Zauważa jednocześnie, że na rynku – w polskich i europejskich VC – po pandemii jest dużo kapitału. – W ostatnich dwóch latach znacznie obniżył się próg jego pozyskania. W kolejnych dwóch latach nastąpi weryfikacja obecnych wycen, bo te momentami są wręcz horrendalne. Będą one musiały spotkać się w końcu z realnymi przychodami – dodaje prezes Hexe Capital.

Czytaj więcej

Branżę foodtech nad Wisłą dostrzegł francuski gigant handlu. Carrefour wesprze rozwój czterech polskich startupów tworzących innowacje w sektorze s...

Powodu do obaw brak?

Część ekspertów z branży jednak uspokaja. Maciej Kraus, partner w funduszu Movens Growth Equity, podkreśla, że polski rynek VC dynamicznie się rozwija, ale jednak wciąż jest w początkowej fazie rozwoju. – Jego skala ma się nijak do skali w USA czy czołowych krajach UE. Rozwój ekosystemu innowacji nad Wisłą jest wspierany kapitałem publiczno-prywatnym i należy się cieszyć, że tego kapitału jest coraz więcej. Podobnie jak z tego, że wyceny startupów rosną – wyjaśnia.

Przekonuje, że nie ma obaw o bańkę. - Chyba że nadejdzie ogólnogospodarczy krach. Dziś, patrząc na to, ile można w Stanach Zjednoczonych dostać od inwestorów na „piękne oczy", widać, że są to kwoty o rząd wyższe niż te w naszym kraju – argumentuje Kraus. – Warto pamiętać też, że z założenia inwestycje VC nie są oparte na fundamentalnych założeniach, nie liczymy współczynników cena/zysk czy mnożnika EBITDA – tłumaczy.

Z kolei Tomasz Snażyk, prezes Fundacji Startup Poland, mówi stanowczo, że nie mamy do czynienia z bańką. Choć według niego faktycznie pozyskanie środków, szczególnie tych publiczno-prywatnych, jest dosyć proste, to w praktyce jednak trzeba spełniać odpowiednie warunki: mieć dobry zespół i wyjątkowy pomysł na biznes. A – jak podkreśla – fundusze, szukając projektów, w które mogłyby zainwestować, najbardziej narzekają właśnie na te elementy.

– Dlatego jeżeli znajduje się jakiś podmiot, który ma mocny zespół, dobry pomysł i jest w stanie dowieźć zakładane cele, to rzeczywiście może zyskać bardzo duże waluacje. Jednak takich projektów jest mało. A wyceny powiększają się także ze względu na to, co dzieje się na innych rynkach – tłumaczy Tomasz Snażyk.

Szymon Janiak partner zarządzający, fundusz Czysta3.vc

W Polsce mamy częściowo do czynienia ze startupową bańką. To skutek znacznie zwiększonego dostępu do kapitału o charakterze publiczno-prywatnym. Przez całą dekadę, startupom nie było tak łatwo dostać pieniędzy, jak dziś, bo nigdy nie było ich tak dużo. W efekcie wyceny rosną, co jest często zupełnie nieuzasadnione. Zdarza się, że zespół przychodzi z prezentacją w Power Point, wyceniając się na 40–50 mln zł, co nie ma żadnego fundamentu. Tego typu wyceny są osiągalne, jednak muszą być do tego solidne przesłanki. W Polsce wkrótce rynek VC się załamie i po kilkuletniej zwyżce dojdzie do wyrównania i pewnej standaryzacji – niemniej jednak może to być bardzo zdrowe orzeźwienie.