Czerwiec przyniósł najgorsze od lat statystyki dotyczące wartości kredytów przedsiębiorstw i najlepsze pod względem wzrostu ich depozytów.

Firmy śpią na gotówce

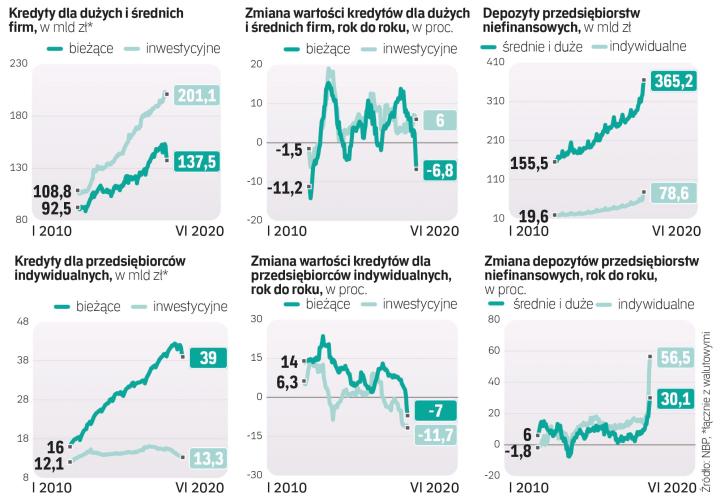

W czerwcu, po raz pierwszy od lutego 2011 r., spadła wartość kredytów dla dużych przedsiębiorstw i MŚP – o 1 proc. rok do roku – oraz indywidualnych – o 7,9 proc., najmocniej od 17 lat (dane skorygowane przez ekonomistów PKO BP o efekt zmian kursów walut). Spadek byłby większy, gdyby uwzględnić korzystanie przez firmy z tzw. wakacji kredytowych (zawieszenia spłaty rat). Wartość objętych nimi kredytów firm wynosiła na początku czerwca około 20 mld zł.

– Wartość kredytów dla firm spadła, a jednocześnie depozyty rosną w rekordowym tempie. Okazuje się, że tarcza finansowa Polskiego Funduszu Rozwoju zastępuje kredyt jako źródło finansowania przedsiębiorstw, zwiększając już i tak ich wysoką nadpłynność. Wygląda na to, że tarcza finansowa wypiera kredyty obrotowe i jest źródłem bieżącego finansowania firm – mówi Marcin Czaplicki, adiunkt w Szkole Głównej Handlowej.

Wartość udzielonych małym, średnim i dużym firmom kredytów bieżących w czerwcu spadła rok do roku o 7 proc., inwestycyjnych zaś urosła o 6 proc. PFR w ramach tarczy finansowej przekazał firmom już blisko 60 mld zł –sporo, biorąc pod uwagę 365 mld zł depozytów średnich i dużych firm i 79 mld zł przedsiębiorców indywidualnych. Pomagają też tarcze antykryzysowe w postaci dopłat do wynagrodzeń (12 mld zł), świadczeń postojowych (4,4 mld zł) i zwolnienia oraz ulgi w ramach składek na ubezpieczenia społeczne (17 mld zł).

Ekonomiści wskazują, że o spadku wartości kredytów dla firm decydują czynniki związane z podażą i popytem. – Jednak pierwsze skrzypce grają czynniki popytowe. Niepewność, dążenie do cięcia kosztów nakładają się na potężne wsparcie płynnością z PFR. Cały sektor przedsiębiorstw ma obecnie potężne rezerwy gotówkowe, co widać w prawie 30-proc. rocznej dynamice depozytów, stanowiące substytut wszelkich kredytów. Firmy niezbyt chcą je zaciągać, bo większość z nich nadal funkcjonuje w trybie awaryjnym. To będzie się stopniowo zmieniać. Progres będziemy mierzyć w kwartałach, a nie miesiącach – ocenia Marcin Mazurek, główny ekonomista mBanku.

Dodaje, że firmy zaczną inwestować, dostosowując się do zmian otoczenia, sposobu funkcjonowania oraz zmian w łańcuchach dostaw. – Razem z inwestycjami powrócą kredyty. Nie oznacza to jednak, że firmy będą utrzymywać mniejszą płynność. Tu może nie być większej zmiany, gdyż obecna ciągle niepewność skłania do utrzymywania wyższych, płynnych zasobów pieniężnych. Wrócą kredyty, ale przy wyższej płynności. Obecna od dłuższego czasu nadpłynność w całym sektorze przedsiębiorstw może się nawet pogłębić – mówi Mazurek.

Tarcza finansowa nie będzie trwać wiecznie. Jeśli kolejne nie będą wprowadzane, dopływu nowej płynności nie będzie, więc nadwyżki firm będą maleć. Jednocześnie niemal wszyscy spodziewają się wyhamowania inwestycji prywatnych, które polskie firmy finansują częściowo z kredytów, ale głównie z własnych środków.

– Jeśli inwestycje będą mniejsze, depozyty urosną, wysoka płynność firm powinna się utrzymać i popyt na kredyt nie będzie wielki. Zatem w najbliższym czasie spadek kredytów firm może się jeszcze pogłębiać, ale przyszły rok przyniesie poprawę. Odbicie w przyszłym roku będzie napędzane spłatami części środków z PFR, poza tym wraz z napływem środków z UE powinny zacząć rosnąć inwestycje. W 2022 r. możliwy jest wzrost kredytów dla firm o 5–6 proc. – ocenia Czaplicki.

Joao Bras Jorge, prezes Banku Millennium, zapewnia, że jest duża wola sektora, aby udzielać kredyty firmom, ale nie ma popytu. – Polska gospodarka i firmy skorzystały z programu PFR, który odniósł spory sukces, uchronił przed dotkliwszymi skutkami pandemii. Firmy mają wręcz nadpłynność, dodatkowo nie inwestują, więc ich popyt na kredyt mocno spadł. To, a nie czynniki podażowe, mają główny wpływ na spadek wartości kredytów. Czekamy na ożywienie popytu – mówi szef Banku Millennium.

Mniejsza rentowność

Czynniki podażowe także są jednak istotne. Czaplicki przypomina, że w kwietniu banki sygnalizowały znaczne zaostrzenie polityki kredytowej wobec firm, co wynikało w większym stopniu z kryzysu (wzrostu ryzyka i pojawienia się niepewności) niż kwestii regulacyjnych. Do tego doszło cięcie stóp procentowych. – Biorąc pod uwagę wymogi kapitałowe, koszt finansowania, podatek bankowy i koszty ryzyka oraz oprocentowanie nowych kredytów dla firm, banki znalazły się niebezpiecznie blisko utraty rentowności tego produktu. W takiej sytuacji mogą szukać bardziej atrakcyjnych dla siebie, czyli bardziej rentownych produktów, np. zwiększając sprzedaż kredytów konsumpcyjnych czy na nieruchomości – mówi ekspert SGH.

Podkreśla, że uwolnienie bufora ryzyka systemowego mocno zwiększyło zdolność sektora do wzrostu akcji kredytowej. – Jednak hamować będzie go niższa rentowność. Analiza jasno pokazuje, że banki udzielają więcej kredytów po uprzednim wzroście rentowności i odwrotnie, mniej po jej spadku. Wynika to z tego, że zatrzymany zysk to główne źródło tworzenia kapitału banków, a jego nieunikniony spadek rodzi obawę o skłonność sektora do udzielania kredytów – mówi Czaplicki.

Kapitał rośnie wolniej, spada moc do finansowania klientów

Wprawdzie teraz, po cięciu stóp procentowych i w obliczu dużej nadpłynności, koszt finansowania banków za pomocą depozytów jest niemal zerowy, ale ze względu na wymogi kapitałowe muszą one na każdy kredyt odłożyć własny kapitał, co kosztuje. Ryzyko kredytowe teraz wzrosło, więc również marża powinna urosnąć, o co jest trudno z powodu wysokiej konkurencji i małego popytu na kredyty firmowe – szczególnie że dochodowość kredytów teraz spadła, bo ostatnie cięcie stóp było bardziej dotkliwe niż poprzednie, bo banki nie mogą go już odpowiednio neutralizować cięciem kosztów finansowania, skoro te już wcześniej były prawie zerowe. Na każde z nowych aktywów banków (chyba że jest to obligacja skarbowa) nakłada się jeszcze podatek bankowy, obniżający rentowność. To przynosi niższy zysk, wolniejszą budowę kapitału i mniejszą zdolność do wzrostu akcji kredytowej.