Po tym, jak prezydent Andrzej Duda podpisał ustawę o pracowniczych planach kapitałowych (PPK), program wchodzi w fazę wdrożenia. Na początek Polski Fundusz Rozwoju (PFR) udostępnił na swojej stronie internetowej kalkulator PPK. Każdy może tam wejść (www.ppkkalkulator.pfr.pl) i sprawdzić, jakie oszczędności da mu przystąpienie do tego programu.

Czytaj także: Jak obliczyć wysokość emerytury netto z brutto?

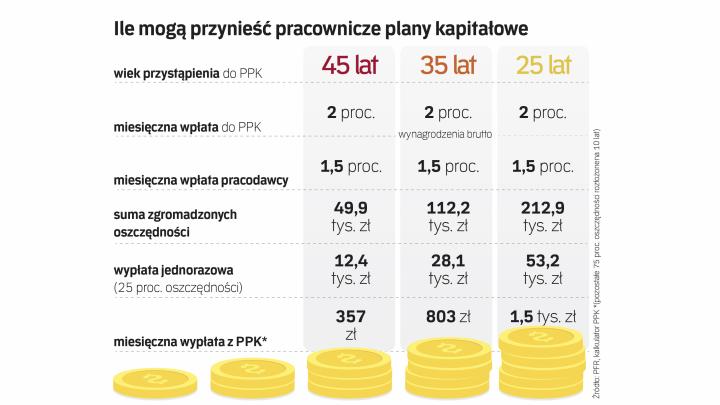

Co daje PPK

Kalkulator pyta o wiek osoby przystępującej do PPK i jej miesięczne wynagrodzenie brutto. Zakłada, że podstawowa miesięczna wpłata pracownika do PPK to 2 proc. miesięcznego wynagrodzenia brutto, a pracodawca dokłada do tego 1,5 proc. wynagrodzenia. Jeśli faktyczne składki są wyższe, można to uwzględnić w wyliczeniu. Maksymalna składka po stronie pracownika to 4 proc. jego pensji brutto. Tyle samo może maksymalnie dołożyć mu pracodawca. Dalej kalkulator pyta o wiek, w którym pracownik będzie chciał wypłacić z PPK swoje oszczędności. Przyjmuje, że będzie to 60 lat – to minimalna granica narzucona przepisami. Można ją podnieść.

W następnym kroku jest pytanie o formę wypłaty zgromadzonego kapitału. Można go wypłacić jednorazowo, ale też część wziąć do ręki od razu, a resztę rozłożyć na raty, albo też całość rozłożyć na raty. W zależności od wyboru formy wypłaty kalkulator wyliczy nam kwotę zgromadzonego w PPK kapitału i wysokość wypłat (jednorazowej, częściowej i ewentualnie płatnych co miesiąc rat).

Od tego, jaką formę wypłaty swoich oszczędności wybierze pracownik, zależy, ile pieniędzy będzie otrzymywał z PPK. – Do wyboru jest kilka strategii wypłat – mówi Bartosz Marczuk, wiceprezes Polskiego Funduszu Rozwoju ds. wdrożenia PPK.

Można więc jednorazowo wypłacić z PPK 25 proc. zgromadzonego kapitału, resztę zaś rozłożyć na dziesięć lat. – Taką konstrukcję wypłat można nazwać strategią konsumpcyjną – mówi Bartosz Marczuk. Chodzi o to, że to najszybsze wypłaty, przy których unika się podatku Belki od zgromadzonych oszczędności.

Inna możliwość to jednorazowa wypłata 25 proc. oszczędności przy rozłożeniu pozostałej kwoty nie na dziesięć, lecz na 20, 30 czy 40 lat. – To strategia żółwia. Wypłata sporej części np. na to, by sfinansować podróż dookoła świata i rozłożenie pozostałej części na długi okres – mówi Bartosz Marczuk. Dodaje, że jeśli właściciel kapitału zgromadzonego w PPK umrze przed terminem wykorzystania całej zgromadzonej kwoty, pozostałość odziedziczą jego spadkobiercy. W takim wariancie kapitał zgromadzony w PPK będzie stanowił coś na kształt renty dożywotniej. Co ważne, kapitał oczekujący na wypłatę ratalną będzie oprocentowany i będzie cały czas pracował.

Są też inne możliwości wypłat. Można więc całość rozłożyć na raty. Na dziesięć, 15, 20 czy 30 lat. Albo całość wypłacić od razu. W tym ostatnim przypadku nie unikniemy podatku Belki. Jeszcze mniej przyjemnie może być, gdy całość oszczędności wycofamy przed ukończeniem 60. roku życia. Wtedy obok podatku Belki potrącona zostanie dopłata, którą na konto oszczędzającego wpłacił budżet. Ponadto od wpłaty pracodawcy odprowadzone zostaną składki w wysokości 30 proc. Zostaną zapisywane jako składka emerytalna pracownika w ZUS, bo na etapie wpłat te pieniądze są nieoskładkowane.

Konserwatywne założenia

– Do budowy naszego kalkulatora przyjęliśmy bardzo konserwatywne założenia – przekonuje Bartosz Marczuk. PFR przyjął, że roczna stopa zwrotu z inwestycji w okresie oszczędzania wyniesie 3,5 proc. Prognozowana roczna stopa w okresie wypłat to 2,75 proc., zaś prognozowany roczny wzrost wynagrodzenia i dopłaty rocznej to 2,8 proc.

– Nasz kalkulator to poważne, spokojne narzędzie, oparte na realnych wskaźnikach – mówi Bartosz Marczuk. – Nie obiecujemy gruszek na wierzbie – dodaje.

W kalkulatorze warto przeliczyć sobie kilka wariantów uczestnictwa w PPK. Łatwo wtedy zauważyć, że wysokość zgromadzonego kapitału zależeć będzie nie tylko od wysokości zarobków, ale też poziomu odkładanych składek. Im więcej odłożymy, tym więcej będziemy mieli.

Mogą to wykorzystać pracodawcy, oferując pracownikom ze swej strony wyższe składki, choćby 3 proc. albo 4 proc. zamiast podstawowej składki 1,5 proc. Taka wyższa składka może stanowić bonus pozapłacowy, który pozwoli przyciągnąć, bądź utrzymać w firmie szczególnie cennych pracowników.

Kalkulator dowodzi też, jak ważny jest okres oszczędzania. Pokazuje, co stałoby się z naszymi oszczędnościami, gdybyśmy zdecydowali się oszczędzać o dwa czy pięć lat dłużej ponad założony wiek 60 lat. Zgromadzony kapitał bardzo szybko w takim przypadku rośnie.

PPK wchodzi do firm

Każdy pracodawca będzie musiał zaoferować swoim pracownikom możliwość udziału w PPK. Dotyczy to nie tylko osób zatrudnionych na umowę o pracę, ale też na umowy-zlecenia. Ustawa o PPK wprowadza przy tym automatyczny zapis pracowników do programu. Z udziału w nim można jednak zrezygnować. Tak naprawdę więc pracodawca nie będzie pytał pracowników, czy chcą do PPK przystąpić, lecz czy chcą w nim pozostać. W małych firmach, które zatrudniają do dziesięciu osób, PPK nie będą tworzone, jeśli wszyscy zrezygnują z udziału w programie.

PPK nie będą też musieli uruchamiać pracodawcy, którzy prowadzą dziś w swoich firmach pracownicze programy emerytalne. PPE w danej firmie musi jednak działać przed pojawieniem się obowiązku uruchomienia PPK, pracodawca musi odprowadzać na konto pracownika w PPE co najmniej 3,5 proc. składki, a w programie musi uczestniczyć co najmniej 25 proc. pracowników.

Opinia

Grzegorz Chłopek, prezes zarządu Nationale-Nederlanden PTE

Najwięksi pracodawcy, zatrudniający powyżej 250 pracowników, mają nieco ponad pół roku na przygotowanie i wdrożenie PPK w swoich firmach. Mniejsi mają więcej czasu i będą korzystać z doświadczeń dużych firm. Jednak większość przedsiębiorstw nie rozpoczęła jeszcze przygotowań do wdrożenia PPK.

Już dziś powinny to zacząć robić. Najbardziej istotne kwestie we wdrożeniu PPK z punktu widzenia przedsiębiorcy to: zabudżetowanie dodatkowych kosztów, wybranie instytucji finansowej do zarządzania PPK, zapisanie pracowników do programu oraz dostosowanie systemów kadrowo-płacowych.