Niemal zerowe stopy procentowe pozostaną z nami na dłużej. Trudno więc będzie ulokować oszczędności w bezpieczne i chroniące przed inflacją aktywa.

Długa droga z lokat

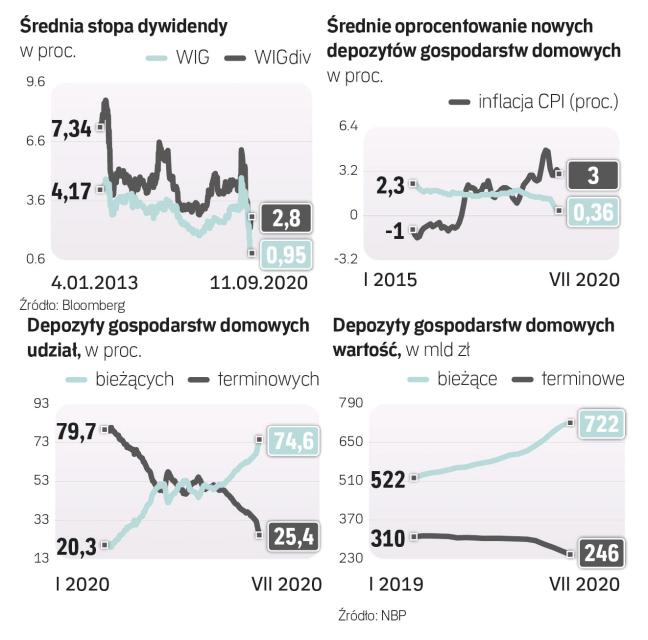

Niskie stopy i nadpłynność banków powodują, że z lokat od początku epidemii odpłynęły 53 mld zł. Jeszcze nigdy pieniądze z lokat nie znikały w takim tempie. Nic dziwnego: średnie oprocentowanie lokat zakładanych w lipcu to tylko 0,36 proc. w porównaniu z 3-proc. inflacją. W największych bankach lokaty już są praktycznie nieoprocentowane. Jednocześnie szybko przybywa depozytów bieżących i ich udział w bankowych oszczędnościach gospodarstw domowych do rekordowych 75 proc. (pozostałe 25 proc. to lokaty). Jeszcze pięć lat temu proporcje wynosiły 50:50.

Jest jeszcze inny duży rynek, oceniany przez Polaków jako bezpieczny i atrakcyjny: nieruchomości. Ale i on ma swoje bariery, a część klientów już jest w nim zaangażowana i chciałaby zdywersyfikować portfel. Czy zatem w obliczu zerowych stóp Polaków skuszą spółki oferujące wysokie stopy dywidend? Akcje to wprawdzie zupełnie inna klasa aktywów niż obligacje skarbowe czy lokaty, ale brak alternatyw inwestycyjnych i chęć ochrony kapitału przed inflacją mogą okazać się silniejsze niż awersja do ryzyka. – Niskie stopy procentowe przyczynią się do większego zainteresowania spółkami dywidendowymi, ale spółek z długą historią dywidendową nie ma aż tak wiele na naszej giełdzie i inwestorzy w Polsce coraz chętniej będą się zwracać ku giełdom zagranicznym – ocenia Mateusz Namysł, analityk mBanku.

Czytaj także: Oszczędzanie dla opornych. Przegląd gotowych planów

– Akcje firm dywidendowych mogą być dobrym pomysłem. Regularnie otrzymujemy gotówkę, więc nie musimy z tak dużymi emocjami liczyć na wzrost kursu, a wypłacanie dywidend może oznaczać, że nadzór korporacyjny jest dobry. Poza tym wypłacanie dywidendy może być sygnałem, że spółka wierzy w to, że uda się jej utrzymać lub poprawić wyniki – wyjaśnia Adam Łukojć, zarządzający w Allianz TFI.

Być może jednak klienci akceptujący niskie ryzyko, typowe dla lokat czy obligacji skarbowych, nie będą chcieli brać na siebie większego ryzyka dotyczącego akcji. – Walory wielu firm z GPW się faktycznie przeceniły, ale akurat kursy indeksu spółek dywidendowych WIGdiv wróciły już w większości na poziomy sprzed pandemii. Sam fakt wypłacania kilkuprocentowej stopy dywidendy może przyciągnąć niektórych inwestorów. Jednak zmienność kursu danej spółki na pewno jest dużym problemem dla większości oszczędzających i przez to wciąż nie jest popularną alternatywą dla depozytów – mówi Seweryn Masalski, dyr. inwestycyjny w MM Prime TFI.

Mało pewniaków

Wierzy jednak, że wraz z budowaniem kapitału przez Polaków coraz większy ich odsetek będzie gotów przeznaczyć część oszczędności na inwestycje na rynku akcji, zgodnie z klasycznymi zasadami budowy portfela inwestycyjnego.

– Niestety, długoterminowe stopy zwrotu z polskiego rynku akcji nie dają dobrych argumentów do ich uwzględnienia w portfelu. Co innego rynek amerykański, który w prawie każdym przedziale czasowym dał zarobić – mówi Masalski. Na przykład ostatnie 10 lat i 5 lat przyniosły WIG stopę zwrotu odpowiednio +14 proc. i -2 proc. Amerykański S&P w tym samym czasie zyskał odpowiednio 202 proc. i 73 proc., a niemiecki DAX 111 proc. i 31 proc.

Na GPW trudno znaleźć sporo odpowiednio płynnych i stabilnych, dobrze zarządzanych i regularnie wypłacających dywidendy spółek. Sam WIGdiv liczy zaledwie 30 firm i ich liczba przez pandemię zmalała o kilkanaście. Kiedyś energetyka i czołowe banki regularnie i hojnie dzieliły się zyskiem. W ostatnich latach, ze względu na zmiany rynkowe, regulacyjne i strategiczne, ich sytuacja się pod tym względem pogorszyła. Dlatego zdaniem ekspertów warto, analizując inwestycje w spółki dywidendowe, spojrzeć nieco szerzej niż na dotychczas wypłacone dywidendy czy nawet samą politykę dywidendową danej firmy i spróbować przewidzieć, czy wypłaty będą kontynuowane.